文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

第六章 利 润

一、利润的构成

利润,是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

1.营业利润

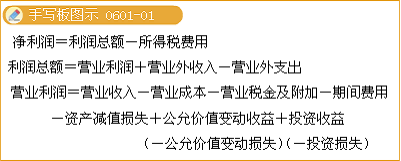

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

3.净利润

净利润=利润总额-所得税费用

【例题·单选题】下列各项,不影响企业营业利润的项目是( )。

A.劳务收入 B.财务费用

C.出售包装物收入 D.出售无形资产净收益

『正确答案』D

『答案解析』选项A和C属于收入,选项B属于费用,均影响企业营业利润的计算。选项D计入营业外收入,属于利得,不在营业利润计算范围内。

【例题·单选题】某企业本期营业收入1 000万元,营业成本800万元,管理费用为20万元,销售费用35万元,资产减值损失40万元,投资收益为45万元,营业外收入15万元,营业外支出10万元,所得税费用为32万元。假定不考虑其他因素,该企业本期营业利润为( )万元。

A.123 B.200

C.150 D.155

【答案】C

【解析】

企业本期营业利润=1 000-800-20-35-40+45=150(万元)

二、营业外收支

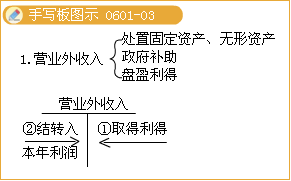

1.营业外收入包括非流动资产处置利得、政府补助、盘盈利得(除固定资产盘盈外)、捐赠利得、非货币性资产交换利得、债务重组利得等。

【例题·多选题】下列各项中,不应确认为营业外收入的有( )。

A.存货盘盈

B.固定资产出租收入

C.固定资产盘盈

D.无法查明原因的现金溢余

『正确答案』ABC

『答案解析』存货盘盈最终是要冲减管理费用;固定资产的出租收入是要作为收入记入到其他业务收入科目;固定资产盘盈要作为前期差错记入到以前年度损益调整科目。

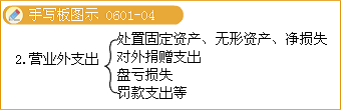

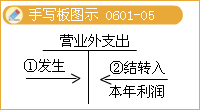

2.营业外支出包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。

【例题·多选题】下列各项,按规定应计入“营业外支出”的有( )。

A.固定资产出售净收益 B.非常损失净损失

C.固定资产盘亏净损失 D.计提的存货跌价准备

『正确答案』BC

『答案解析』固定资产出售净收益计入“营业外收入”;计提的存货跌价准备应计入“资产减值损失”。

相关推荐: