������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�鿴���ܣ�2013���ְ�ơ��������ʵ���½�֪ʶ�����

������ Ӧ��ְ��н��

����Ӧ��ְ��н�������:

����ְ��н����ָ��ҵΪ���ְ���ṩ�ķ�������������ʽ�ı����Լ��������֧����

����ְ��н����Ҫ������ְ�����ʡ����𡢽����Ͳ�����ְ�������ѣ�ҽ�ơ����ϡ�ʧҵ�����˺���������ᱣ�շѣ�ס�������𣬹��ᾭ�Ѻ�ְ���������ѣ��ǻ����Ը��������˸�����������

����Ӧ��ְ��н���������:

������ҵͨ����Ӧ��ְ��н�ꡱ��Ŀ����Ӧ��ְ��н�����ȡ�����㡢ʹ�õ������

����1.ȷ��Ӧ��ְ��н��

����ְ��н�����������ְ��н��ͷǻ�����ְ��н�꣬��ȷ��ʱӦ�ü�������ʲ��ɱ����������С�

����ע�⣺

������һ����ҵ���Բ���Ʒ���Ÿ�ְ����Ϊ�����ģ�Ӧ�����ʼ�ֵ��Ӧ������˰����ΪӦ��ְ��н���������ʲ��ɱ���������;

�����ڶ�����ҵ������ס�����ṩ��ְ��ʹ�õģ�Ӧ��������۾���ΪӦ��ְ��н���������ʲ��ɱ���������;

������������ҵ������ס�����ṩ��ְ��ʹ�õģ�Ӧ��ÿ��Ӧ���������ΪӦ��ְ��н���������ʲ��ɱ���������;

�������ģ������϶��������ķǻ����Ը�����ֱ�Ӽ���������ú�Ӧ��ְ��н�ꡣ

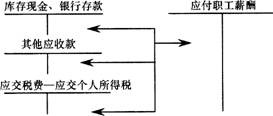

����2.����ְ��н��Ĵ���

����

������ע�⡿��ҵ���Բ���Ʒ��Ϊְ��н�귢�Ÿ�ְ��ʱ��Ӧȷ����Ӫҵ�����룬ͬʱ��ת��Ʒ�ɱ���

��������Ƽ���

����2013����ְ�ơ����÷�������Ԥϰ�������

����2013���ְ�ơ��������ʵ��֪ʶ��Ԥϰ����