������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�����ڰ˽ڡ��̶��ʲ���Ͷ���Է��ز�

����һ���̶��ʲ�

����(һ)�̶��ʲ�����

����1.�̶��ʲ��ĸ��������

�����̶��ʲ���ָͬʱ�������������������ʲ�����һ��Ϊ������Ʒ���ṩ�������Ӫ���������е�;�ڶ���ʹ����������һ�������ȡ�

����2.�̶��ʲ���ȷ��

����(1)��ù̶��ʲ��йصľ�������ܿ���������ҵ

����(2)�ù̶��ʲ��ijɱ��ܹ��ɿ�����

����ע�⣺

������һ���̶��ʲ�����ɲ��־��в�ͬʹ���������Բ�ͬ��ʽΪ��ҵ�ṩ�������棬���ò�ͬ�۾��ʻ��۾ɷ����ģ�Ӧ���ֱ���ɲ���ȷ��Ϊ����̶��ʲ���

�����ڶ�����̶��ʲ��йصĺ���֧��������̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ�;������̶��ʲ�ȷ�������ģ�Ӧ���ڷ���ʱ���뵱�����档

����3.�̶��ʲ��ķ���

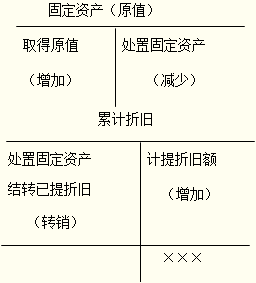

����4.�̶��ʲ��������õĿ�Ŀ

������ҵͨ�����̶��ʲ��������ۼ��۾ɡ������������ʡ������ڽ����̡������̶��ʲ��������ȿ�Ŀ����̶��ʲ���ȡ�á������۾ɡ����õ������

����

����

����

����(��)ȡ�ù̶��ʲ�

�����̶��ʲ�Ӧ������ȡ��ʱ�ijɱ����г�ʼ������

����1.��̶��ʲ�

����

����ע������ֵ˰

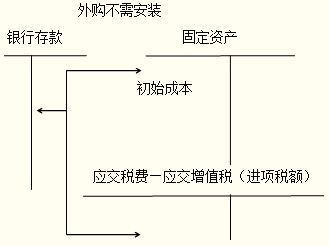

������һ�ʹ������û�е�����۵Ĺ̶��ʲ�

����(1)���õIJ���Ҫ��װ����ʹ�õĹ̶��ʲ�������ʵ��֧���Ĺ���ۿ���˰�ѡ�ʹ�̶��ʲ��ﵽԤ����ʹ��״̬ǰ�������Ŀɹ����ڸ����ʲ�������ѡ�װж�Ѻ�רҵ��Ա�ķ���ѵȣ���Ϊ�̶��ʲ��ijɱ������롰�̶��ʲ�����Ŀ�Ľ跽��

������ע�⡿

����һ����˰�ˣ���ҵ����̶��ʲ�(������Ӫ��)֧������ֵ˰��������Ϊ����˰��ֿۡ�

����

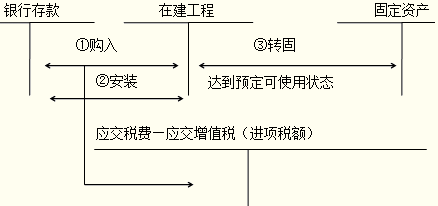

����(2)������Ҫ��װ�Ĺ̶��ʲ���Ӧ�ڹ���Ĺ̶��ʲ�ȡ�óɱ��Ļ����ϼ��ϰ�װ���Գɱ��ȣ���Ϊ����̶��ʲ��ijɱ�����ͨ�����ڽ����̡���Ŀ�鼯��ɱ������ﵽԤ����ʹ��״̬ʱ�����ɡ��ڽ����̡���Ŀת�롰�̶��ʲ�����Ŀ��

����

������ע�⡿

������ҵ��һ�ʿ�������û�е�����۵Ĺ̶��ʲ���������̶��ʲ����ʼ�ֵ�ı������ܳɱ����з��䣬�ֱ�ȷ������̶��ʲ��ijɱ���

���������⡤��ѡ�⡿ij��ҵΪ��ֵ˰һ����˰�ˣ������������豸һ̨����ֵ˰ר�÷�Ʊ�ϼۿ�10��Ԫ����ֵ˰1.7��Ԫ���������ӷ�0.5��Ԫ�����շ�0.3��Ԫ����װ��1��Ԫ�����豸ȡ��ʱ�ijɱ�Ϊ(��)��Ԫ��

����A.10����B.11.7����C.11.8����D.13.5

����[���ɱ��5713011901]

��������ȷ�𰸡�C

�������𰸽�����ȡ��ʱ�ijɱ�=10+0.5+0.3+1=11.8(��Ԫ)��

���������⡤��ѡ�⡿ij��ҵ��100��Ԫ����A��B��C����û�е�����۵Ĺ̶��ʲ����������ʲ��Ĺ��ʼ�ֵ�ֱ�Ϊ30��Ԫ��40��Ԫ��50��Ԫ����A�̶��ʲ������˳ɱ�Ϊ(��)��Ԫ��

����A.120����B.100����C.30����D.25

����[���ɱ��5713011902]

��������ȷ�𰸡�D

�������𰸽�����A�̶��ʲ�Ӧ����Ĺ̶��ʲ���ֵ����=30/120��100%=25%;A�̶��ʲ��ijɱ�=100��25%=25(��Ԫ)��

����2.����̶��ʲ�

�������н���Ĺ̶��ʲ�������������ʲ��ﵽԤ����ʹ��״̬ǰ��������ȫ��֧������Ϊ���˼�ֵ���ں���ʱӦ��ͨ�����ڽ����̡���Ŀ�����ﵽԤ����ʹ��״̬ʱ��ת�롰�̶��ʲ�����

����

����

���������⡤��ѡ�⡿ij��ҵΪ��ֵ˰һ����˰�ˣ��Խ�һ�������ߣ������豸200��Ԫ����ֵ˰˰��Ϊ34��Ԫ;���ÿ�����50��Ԫ��Ӧ��������ֵ˰˰��Ϊ8.5��Ԫ;֧����Ա����40��Ԫ���������߽�����ɲ��ﵽԤ����ʹ��״̬�������˼�ֵΪ(��)��Ԫ��

����A.250����B.290����C.324����D.332.5

����[���ɱ��5713011903]

��������ȷ�𰸡�B

�������𰸽������ֿ�����˼�ֵ=200+50+40 =290(��Ԫ)��

���������⡿ij��ҵ�Խ�����һ��,����Ϊ�������ĸ�������500 000Ԫ��֧������ֵ˰˰��Ϊ85 000Ԫ��ȫ�����ڹ��̽��衣���ñ���ҵ������ˮ��һ����ʵ�ʳɱ�Ϊ80 000Ԫ��˰����ȷ���ļ�˰�۸�Ϊ100 000Ԫ����ֵ˰˰��17%;������ԱӦ�ƹ��� 100 000Ԫ��֧������������30 000Ԫ�������깤���ﵽԤ����ʹ��״̬��

����[���ɱ��5713012001]

�������𰸽�����

��������ҵӦ�����»�ƴ�����

����(1)���빤������ʱ��

�����裺�������ʡ�����������585 000

���������������������585 000

����(2)�������ù�������ʱ��

�����裺�ڽ����̡�����������585 000

���������������ʡ�����������585 000

����

����(3)�������ñ���ҵ������ˮ�࣬ȷ��Ӧ�����ڽ����̳ɱ��Ľ��Ϊ��

�����裺�ڽ����̡���������������������������97 000

�������������Ʒ������������������������������80 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)����17 000

����

����(4)���乤����Ա����ʱ��

�����裺�ڽ����̡�������������100 000

��������Ӧ��ְ��н�ꡡ��������100 000

����

����(5)֧�����̷�������������ʱ��

�����裺�ڽ����̡������������� 30 000

�����������д��ȡ����������� 30 000

����

����(6)�����깤ת��̶��ʲ��ɱ�Ϊ��

����585 000+97 000+100 000+30 000=812 000(Ԫ)

�����裺�̶��ʲ���������812 000

���������ڽ����̡�������812 000

����

���������⡤�ж��⡿�����ѴﵽԤ����ʹ��״̬����δ������������Ĺ̶��ʲ������������������ʵ�ʳɱ���ԭ�ݹ���ֵ���ڲ���ģ�Ӧ�����Ѽ����۾ɡ�(��)

����[���ɱ��5713012002]

��������ȷ�𰸡���

�������𰸽�������Ӧ�õ����Ѿ�������۾ɡ�

����(2)��������

���������ҵ����̶��ʲ������˳�����ʽ����ҵ֧���������̵Ĺ��̼ۿ�ͨ�����ڽ����̡���Ŀ���㣬���̴ﵽԤ����ʹ��״̬ʱ����ʵ�ʷ�����ȫ��֧�����ɡ��ڽ����̡���Ŀת�롰�̶��ʲ�����Ŀ��

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��