������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�����ڶ��ڡ��ʲ���ծ��

����һ���ʲ���ծ������

�����ʲ���ծ����ָ��ӳ��ҵ��ijһ�ض����ڵIJ���״���ı������ʲ���ծ����Ҫ��ӳ�ʲ�����ծ��������Ȩ�������������,�����㡰�ʲ�=��ծ+������Ȩ�桱ƽ��ʽ��

���������ʲ���ծ���Ľṹ

�����ʲ���ծ����������Ҫ�����ʲ�����ծ��������Ȩ�������档

�����ҹ���ҵ���ʲ���ծ�������˻�ʽ�ṹ���˻�ʽ�ʲ���ծ������������, ��Ϊ�ʲ���Ŀ, ���尴�ʲ��������Դ�С����;�ҷ�Ϊ��ծ��������Ȩ����Ŀ��

���������ʲ���ծ���ı���

�����ҹ���ҵ�ʲ���ծ������Ŀ���ݵ���Դ����Ҫͨ�����¼��ַ�ʽȡ�ã�

����1.���ݵ�һ�������˿�Ŀ������С����硰�����Խ����ʲ����������ڽ�����Ŀֱ�Ӹ����й����˿�Ŀ���������: �� �����ʽ���Ŀ���ݡ����д���������ֽ𡱡������������ʽ��������˿�Ŀ���ϼ����С�

����2.������ϸ��Ŀ���������С��硰Ӧ���˿��Ŀ����Ҫ�ֱ���ݡ�Ӧ���˿�͡�Ԥ���˿����Ŀ������ϸ��Ŀ����ĩ�������������С�

����

������������

����ij��ҵ2012��12��31�ս��˺��йؿ�Ŀ������ϸ��Ŀ�������������ʾ��

������λ��Ԫ

|

��Ŀ���� |

��ϸ��Ŀ�跽���ϼ� |

��ϸ��Ŀ�������ϼ� |

|

Ӧ���˿� |

1 600 000 |

100 000 |

|

Ԥ���˿� |

800 000 |

60 000 |

|

Ӧ���˿� |

400 000 |

1 800 000 |

|

Ԥ���˿� |

600 000 |

1 400 000 |

��������ȷ�𰸡�

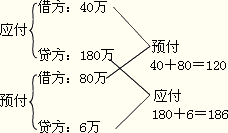

��������ҵ2012��12��31���ʲ���ծ���������Ŀ�Ľ��Ϊ��

������ ��Ӧ���˿��Ŀ���Ϊ��

����1 600 000+600 000=2 200 000(Ԫ)

������ ��Ԥ�������Ŀ���Ϊ��

����800 000+400 000=1 200 000(Ԫ)

������ ��Ӧ���˿��Ŀ���Ϊ��

����60 000+1 800 000=1 860 000(Ԫ)

������ ��Ԥ�տ����Ŀ���Ϊ��

����1 400 000+100 000=1 500 000(Ԫ)

����

����

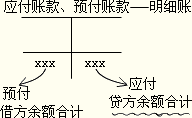

���������У�Ӧ���˿���Ŀ,Ӧ�����ݡ�Ӧ���˿��Ŀ������ϸ��Ŀ�跽���1 600 000Ԫ�͡�Ԥ���˿��Ŀ������ϸ��Ŀ�跽���600 000Ԫ����,��Ϊ�ʲ���ծ���С�Ӧ���˿����Ŀ����2 200 000Ԫ��

����Ԥ��������Ŀ��Ӧ�����ݡ�Ԥ���˿��Ŀ������ϸ��Ŀ�跽���800 000Ԫ�͡�Ӧ���˿��Ŀ������ϸ��Ŀ�跽���400 000Ԫ���ܣ���Ϊ�ʲ���ծ���С�Ԥ���������Ŀ����1 200 000Ԫ��

����Ӧ���˿���Ŀ��Ӧ�����ݡ�Ӧ���˿��Ŀ������ϸ��Ŀ�������1 800 000Ԫ�͡�Ԥ���˿��Ŀ������ϸ��Ŀ�������60 000Ԫ���ܣ���Ϊ�ʲ���ծ���С�Ӧ���˿����Ŀ����1 860 000Ԫ��

����Ԥ�տ�����Ŀ��Ӧ�����ݡ�Ԥ���˿��Ŀ������ϸ��Ŀ�������1 400 000Ԫ�͡�Ӧ���˿��Ŀ������ϸ��Ŀ�������100 000Ԫ���ܣ���Ϊ�ʲ���ծ���С�Ԥ�տ������Ŀ����1 500 000Ԫ��

����3.�������˿�Ŀ����ϸ��Ŀ�������������С��ʲ���ծ������Щ��Ŀ����Ҫ�������˿�Ŀ����ϸ��Ŀ���ߵ����������У��硰���ڽ���Ŀ��Ӧ���ݡ����ڽ����˿�Ŀ���۳������ڽ���Ŀ��������ϸ��Ŀ�н����ʲ���ծ������һ���ڵ��ڡ�����ҵ���������ؽ��峥����չ�ڵij��ڽ���Ľ�����С�

������������ij��ҵ���ڽ����������ʾ��

|

�����ʼ���� |

������ޣ��꣩ |

��Ԫ�� |

|

2012��1��1�� |

3 |

1 000 000 |

|

2010��1��1�� |

5 |

2 000 000 |

|

2009��6��1�� |

4 |

1 500 000 |

��������ȷ�𰸡�

��������ҵ2012��12��31���ʲ���ծ���� �����ڽ���Ŀ���Ϊ��

����1 000 000+2 000 000=3 000 000(Ԫ)

���������У���ҵӦ�����ݡ����ڽ����˿�Ŀ���4 500 000(1 000 000+2 000 000+1 500 000)Ԫ����ȥһ���ڵ��ڵij��ڽ��1 500 000Ԫ���㡰���ڽ���Ŀ�Ľ�

����

����4.�����йؿ�Ŀ����ȥ�䱸�ֿ�Ŀ����ľ������С����ʲ���ծ���еġ�Ӧ���˿�������ڹ�ȨͶ�ʡ�����Ŀ��Ӧ���ݡ�Ӧ���˿�������ڹ�ȨͶ�ʡ��ȿ�Ŀ����ĩ����ȥ�����������������ڹ�ȨͶ�ʼ�ֵ�����ȿ�Ŀ����ľ�������;���̶��ʲ�����Ŀ��Ӧ���ݡ��̶��ʲ�����Ŀ��ĩ����ȥ���ۼ��۾ɡ������̶��ʲ���ֵ������Ŀ����ľ�������;�������ʲ�����Ŀ��Ӧ���ݡ������ʲ�����Ŀ��ĩ����ȥ���ۼ�̯�������������ʲ���ֵ������Ŀ����ľ������С�

������������ij��ҵ2012��12��31�ս��˺�ġ��̶��ʲ�����Ŀ���2 000��Ԫ���̶��ʲ����ۼ��۾ɡ���Ŀ���550��Ԫ�����̶��ʲ���ֵ������Ŀ���50��Ԫ,���ʲ���ծ���С��̶��ʲ�����Ŀ����ʾ���ӦΪ1 400��Ԫ(2 000-550-50)��

����5.�ۺ������������з����������С�

�������ʲ���ծ���еġ��������Ŀ������ݡ�ԭ���ϡ����������Ʒ������ί�мӹ����ʡ�������ת���ϡ��������ϲɹ���������;���ʡ�����������Ʒ���������ϳɱ����족�����˿�Ŀ��ĩ���ķ���������,�ټ�ȥ����������������ֿ�Ŀ����ľ������С�

������������ij��ҵ���üƻ��ɱ�������ϣ� 2012��12��31�ս��˺��йؿ�Ŀ���Ϊ��

���������ϲɹ�����Ŀ���Ϊ140 000Ԫ(�跽)�� ��ԭ���ϡ���Ŀ���Ϊ2 400 000Ԫ(�跽)�� ����ת���ϡ���Ŀ���Ϊ1 800 000Ԫ(�跽)���������Ʒ����Ŀ���Ϊ1 600 000Ԫ(�跽)���������ɱ�����Ŀ���Ϊ600 000Ԫ(�跽)�������ϳɱ����족��Ŀ���Ϊ120 000Ԫ(����)�����������������Ŀ���Ϊ210 000Ԫ(����)��

��������ȷ�𰸡�

��������ҵ2012��12��31���ʲ���ծ���еġ��������Ŀ���Ϊ

����=140 000+2 400 000+1 800 000+1 600 000+600 000 -120 000-210 000=6 210 000(Ԫ)

���������У���ҵӦ���ԡ����ϲɹ���(��ʾ��;���ϲɹ��ɱ�)����ԭ���ϡ�������ת���ϡ�(�����װ��͵�ֵ��Ʒ��)���������Ʒ�� ���������ɱ���(��ʾ��ĩ�ڲ�Ʒ���) �����˿�Ŀ�����ܺ�,���ϻ��ȥ�����ϳɱ����족���˿�Ŀ�����(��Ϊ������Ӧ��ȥ;��Ϊ�跽���,Ӧ����)���ټ�ȥ����������������˿�Ŀ����Ľ���Ϊ�ʲ���ծ���С����������Ŀ��

������ע�⡿

����1.�����ڴ�̯���á���Ŀ��Ҫ���ݡ����ڴ�̯���á����˿�Ŀ���۳�����һ����̯����ϵij��ڴ�̯���ú�Ľ��������С�

����2.���ڡ�δ����������Ŀ�����������ĩӦ�ø��ݡ�������䡪��δ��������Ŀ�������;������ڷ���ĩ, ��Ҫ���ݡ�������䡪��δ�������͡���������Ŀ���������С�

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��