������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�������Ľڡ��ֽ�������

����һ���ֽ�����������

����(һ)����

�����ֽ��������Ƿ�ӳ��ҵ��һ������ڼ��ֽ���ֽ�ȼ�������������ı�����

������ҵ�ֽ��������Է�Ϊ��Ӫ��������ֽ�������Ͷ�ʻ�������ֽ������ͳ��ʻ�������ֽ�������

�����ֽ���ָ��ҵ����ֽ��Լ�������ʱ����֧���Ĵ���������ֽ����д������������ʽ�ȡ�������ʱ����֧���Ĵ������ֽ�

�����ֽ�ȼ����ָ��ҵ���е����̡�������ǿ������ת��Ϊ��֪����ֽ𡢼�ֵ�䶯���պ�С��Ͷ�ʡ����̣�һ����ָ�ӹ��������������ڵ��ڡ��ֽ�ȼ���ͨ�������������ڵ��ڵ�ծȯͶ�ʵȡ�Ȩ����Ͷ�ʱ��ֵĽ��ͨ����ȷ��,����������ֽ�ȼ����ҵӦ�����ݾ��������ȷ���ֽ�ȼ���ķ�Χ��һ��ȷ����������������

����

���������⡤��ѡ�⡿�����ֽ���������䶯����Ŀ��(��)��

����A.���ֽ��������

����B.�����д���1���µ��ڵ�ծȯ

����C.�ù̶��ʲ��ֳ�ծ��

����D.�����д���峥20��Ԫ��ծ��

��������ȷ�𰸡�D

�������𰸽�����ѡ��A�����ֽ��ڲ������ı䶯��ѡ��B�����ֽ����ֽ�ȼ����ڲ������ı䶯�����������Ӱ���ֽ�����;ѡ��C��Ӱ���ֽ�����;ѡ��D�������ֽ�������������

����(��)�ֽ������ķ���

������ҵ�������ֽ�������Ϊ���ࣺ

����1.��Ӫ��������ֽ�����

������Ӫ�����ָ��ҵͶ�ʻ�ͳ��ʻ��������н��������Ӫ��������ֽ�������Ҫ����������Ʒ���ṩ��������Ʒ����������֧�����ʺͽ���˰���������������ֽ���ֽ�ȼ��

����2.Ͷ�ʻ�������ֽ�����

����Ͷ�ʻ����ָ��ҵ�����ʲ��Ĺ����Ͳ��������ֽ�ȼ��ﷶΧ�ڵ�Ͷ�ʼ��䴦�û��Ͷ�ʻ�������ֽ�������Ҫ���������̶��ʲ��������ӹ�˾������Ӫҵ��λ��������������ֽ���ֽ�ȼ��

����3.���ʻ�������ֽ�����

�������ʻ����ָ������ҵ�ʱ���ծ���ģ���ɷ����仯�Ļ�����ʻ�������ֽ�������Ҫ��������Ͷ�ʡ����й�Ʊ������������ծȯ������ծ���������������ֽ���ֽ�ȼ������Ӧ���˿Ӧ��Ʊ�ݵ���ҵӦ��������ھ�Ӫ��������ڳ��ʻ��

���������⡤��ѡ�⡿���и����У�Ӧ��Ϊ�ֽ��������о�Ӫ��������ֽ���������(��)��

����A.������Ʒ�յ����ֽ�

����B.ȡ�ö��ڽ���յ����ֽ�

����C.�ɹ�ԭ����֧������ֵ˰

����D.ȡ�ó��ڹ�ȨͶ��֧����������

��������ȷ�𰸡�AC

�������𰸽�����ѡ��B�dz��ʻ�������ֽ�����;ѡ��D��Ͷ�ʻ�������ֽ�������

���������⡤��ѡ�⡿���и����У����ڹ�ҵ��ҵ�ֽ������������ʻ�������ֽ�����������(��)��

����A.����Ͷ���յ����ֽ�

����B.��������֧�����ֽ�

����C.ȡ�ý���յ����ֽ�

����D.Ͷ���յ����ֽ����

��������ȷ�𰸡�ABC

�������𰸽��������ʻ�������ֽ�������Ҫ����������Ͷ���յ����ֽ�ȡ�ý���յ����ֽ𣬳���ծ��֧�����ֽ𣬷������������ͳ�����Ϣ֧�����ֽ�ȡ�

���������ֽ��������Ľṹ

�����ֽ����������ñ���ʽ�ṹ�����෴ӳ��Ӫ��������ֽ�������Ͷ�ʻ�������ֽ������ͳ��ʻ�������ֽ������������ܷ�ӳ��ҵijһ�ڼ��ֽ��ֽ�ȼ��ᄏ���Ӷ

���������ֽ��������ı���

������ҵӦ������ֱ�ӷ���ʾ��Ӫ��ֽ��������ھ������ʱ,���Բ��ù����巨��T���˻���,Ҳ���Ը����йؿ�Ŀ��¼�������С�

�����ֽ���������Ҫ��Ŀ˵����

����1.��Ӫ��������ֽ�����

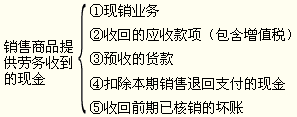

����(1)��������Ʒ���ṩ�����յ����ֽ���Ŀ����ӳ��ҵ����������Ʒ���ṩ�����յ����ֽ��Լ�ǰ��������Ʒ���ṩ�������յ����ֽ�(����Ӧ��������ȡ����ֵ˰����˰��)�ͱ���Ԥ�յĿ����ȥ�������۱����˻���Ʒ��ǰ�����۱����˻���Ʒ֧�����ֽ���ҵ���۲��Ϻʹ�������ҵ���յ����ֽ�Ҳ�ڱ���Ŀ��ӳ��

����

������ʽ��

����������Ʒ���ṩ�����յ����ֽ�

����=����������Ʒ���ṩ�����յ����ֽ�

����+�����ջ�ǰ�ڵ�Ӧ���˿��Ӧ��Ʊ��

����+����Ԥ�յĿ���

����-���������˻�֧�����ֽ�

����+�����ջ�ǰ�ں����Ļ�����ʧ

���������䣺��������

����������Ʒ���ṩ�����յ����ֽ�

����=������Ʒ���ṩ��������ġ��������ֵ˰����˰�

����+Ӧ���˿�ڼ��ٶ�(�ڳ����-��ĩ���)

����+Ӧ��Ʊ�ݱ��ڼ��ٶ�(�ڳ����-��ĩ���)

����+Ԥ�տ�������Ӷ�(��ĩ���-�ڳ����)

�������������ҵ��

����

���������⡤��ѡ�⡿��˾2009��ʵ��Ӫҵ����Ϊ1 000��Ԫ��������������550��Ԫ����������450��Ԫ;�����ջ���ǰ�������������380��Ԫ������Ԥ�ջ���120��Ԫ��Ԥ������30��Ԫ;�����������˻�֧�����ֽ�20��Ԫ�����깺���˻��յ����ֽ�40��Ԫ,���˾����������Ʒ�ṩ�����յ����ֽ�Ϊ(��)��Ԫ��

����A.990

����B.1 030

����C.1 100

����D.1 150

��������ȷ�𰸡�B

�������𰸽�����������Ʒ�ṩ�����յ����ֽ�=550+380+120-20=1 030(��Ԫ)��

����(2)���յ���˰�ѷ����� ��Ŀ ����ӳ��ҵ�յ�����������˰����ֵ˰��Ӫҵ˰������˰����˰�ͽ����Ѹ��ӵȸ���˰�ѷ����

����(3)���յ������뾭Ӫ��йص��ֽ���Ŀ, ��ӳ��ҵ��Ӫ�����յ������������뾭Ӫ��йص��ֽ����룬���ϴ��Ӧ��������ʾ��

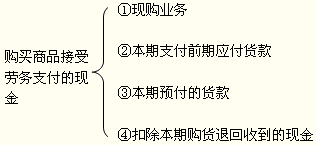

����(4)��������Ʒ ����������֧�����ֽ���Ŀ,��ӳ��ҵ���ڹ�����Ʒ����������ʵ��֧�����ֽ�(������ֵ˰����˰��),�Լ�����֧��ǰ�ڹ�����Ʒ�����������δ������ͱ���Ԥ�������ȥ���ڷ����Ĺ����˻��յ����ֽ� ��ҵ������Ϻʹ�������ҵ��֧�����ֽ�Ҳ�ڱ���Ŀ��ӳ��

����

������ʽ��

����������Ʒ����������֧�����ֽ�

����=���ڹ�����Ʒ����������֧�����ֽ�

����+����֧��ǰ�ڵ�Ӧ���˿��Ӧ��Ʊ��

����+����Ԥ���Ŀ���

����-�������˻��յ����ֽ�

����(5)��֧����ְ���Լ�Ϊְ��֧�����ֽ���Ŀ����ӳ��ҵʵ��֧����ְ���Ĺ��ʡ��ʽ𡢸��ֽ����Ͳ�����ְ��н��(�������۴��ɵ�ְ����������˰)��

������ע�⡿

������һ��֧�����ڽ�������Ա�Ĺ��ʼ����������ڡ������̶��ʲ��������ʲ������������ʲ�֧�����ֽ���Ŀ��ӳ;

�����ڶ���֧������������Ա�ĸ�����÷�ӳ�ڡ�֧�������뾭Ӫ��йص��ֽ���Ŀ��ӳ��

����(6)��֧���ĸ���˰�ѡ���Ŀ, ��ӳ��ҵ���귢����֧����ǰ�ڷ�������֧���Լ�Ԥ���ĸ���˰�ѣ���������˰����ֵ˰��Ӫҵ˰������˰��ӡ��˰������˰��������ֵ˰������˰�������Ѹ��ӵȡ�

����(7)��֧�������뾭Ӫ��йص��ֽ���Ŀ����ӳ��ҵ��Ӫ����֧�������֧���IJ��÷ѡ�ҵ���д��ѡ����շѡ�����֧���������뾭Ӫ��йص��ֽ����������ϴ��Ӧ��������ʾ��

����2.Ͷ�ʻ�������ֽ�����

����(1)���ջ�Ͷ���յ����ֽ���Ŀ,��ӳ��ҵ���ۡ�ת�û����ջس��ֽ�ȼ�������Ķ�������ҵ���ڹ�ȨͶ�ʶ��յ����ֽ𣬵������ӹ�˾������Ӫҵ��λ�յ����ֽ���⡣

����(2)��ȡ��Ͷ�������յ����ֽ���Ŀ, ��ӳ��ҵ���ֽ�ȼ�������Ķ�������ҵ�ij��ڹ�ȨͶ�ʵȷֻص��ֽ��������Ϣ�ȡ�

����(3)�����ù̶��ʲ��������ʲ������������ʲ��ջص��ֽ��Ŀ����ӳ��ҵ���ۡ����Ϲ̶��ʲ��������ʲ������������ʲ���ȡ�õ��ֽ�(�������ʲ�������յ��ı����⳥����),��ȥΪ������Щ�ʲ���֧�����йط��ú�ľ��

����(4)�������ӹ�˾������Ӫҵ��λ�յ����ֽ��Ŀ����ӳ��ҵ�����ӹ�˾������Ӫҵ��λ��ȡ�õ��ֽ𣬼�ȥ��ش��÷����Լ��ӹ�˾������Ӫҵ��λ���е��ֽ���ֽ�ȼ����ľ��

����(5)�������̶��ʲ��������ʲ������������ʲ�֧�����ֽ���Ŀ,��ӳ��ҵ������̶��ʲ���ȡ�������ʲ������������ʲ���֧�����ֽ�(���������ֿ۵���ֵ˰���)���Լ����ֽ�֧����Ӧ���ڽ����̺������ʲ�������ְ��н�ꡣ

������ע�⡿Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ������֣��Լ���������̶��ʲ�֧���������ڳ��ʻ�������ֽ������з�ӳ��

����(6)��Ͷ��֧�����ֽ���Ŀ����ӳ��ҵȡ�ó��ֽ�ȼ�������Ķ�������ҵ�ij��ڹ�ȨͶ����֧�����ֽ��Լ�֧����Ӷ�������ѵȸ��ӷ��ã���ȡ���ӹ�˾������Ӫҵ��λ֧�����ֽ���⡣

����(7)��ȡ���ӹ�˾������Ӫҵ��λ֧�����ֽ��Ŀ����ӳ��ҵ�����ӹ�˾������Ӫҵ��λ������������ֽ�֧���IJ��֣���ȥ�ӹ�˾������Ӫҵ��λ���е��ֽ���ֽ�ȼ����ľ��

����(8)���յ�������Ͷ�ʻ�йص��ֽ𡱡�֧��������Ͷ�ʻ�йص��ֽ���Ŀ����ӳ��ҵ������(1)��(7)��Ŀ���յ���֧����������Ͷ�ʻ�йص��ֽ𣬽��ϴ��Ӧ��������ʾ��

����3.���ʻ�������ֽ�����

����(1)������Ͷ���յ����ֽ���Ŀ,��ӳ��ҵ�Է��й�Ʊ ��ծȯ�ȷ�ʽ�O�ʽ�ʵ���յ��Ŀ��� ����ȥֱ��֧����Ӷ�������ѡ������ѡ���ѯ�ѡ�ӡˢ�ѵȷ��з��ú�ľ��

����(2)��ȡ�ý���յ����ֽ���Ŀ,��ӳ��ҵ�ٽ���ֶ��ڡ����ڽ����յ����ֽ�

����(3)������ծ��֧�����ֽ���Ŀ,��ӳ��ҵΪ����ծ���֧�����ֽ�

������ע�⡿ ��ҵ֧���Ľ����Ϣ��ծȯ��Ϣ�ڡ�����������������Ϣ֧�����ֽ���Ŀ��ӳ��

����(4)������������������Ϣ֧�����ֽ���Ŀ����ӳ��ҵʵ��֧�����ֽ������֧��������Ͷ�ʵ�λ����������ֽ�֧���Ľ����Ϣ��ծȯ��Ϣ��

����(5)���յ���������ʻ�йص��ֽ𡱡� ��֧����������ʻ�йص��ֽ���Ŀ,��ӳ��ҵ������(1)�� (4)��Ŀ���յ���֧������������ʻ�йص��ֽ� ���ϴ��Ӧ��������ʾ��

����4.�����ʱ䶯���ֽ��ֽ�ȼ����Ӱ�족��Ŀ(�˽�)

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��