������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����һ�� ��ҵ��λ��Ƹ��� |

| �� 2 ҳ���ڶ��� �����֧��(�̲ĵ�4��) |

| �� 3 ҳ�������� ���ʲ�(��������) |

| �� 4 ҳ�����Ľ� �ʲ���ծ(�̲ĵ�2��) |

| �� 5 ҳ������� ���� |

���������� ���ʲ�(��������)

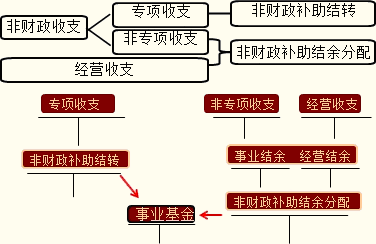

����һ������������ת����

�������������ת���������ҵ��λ�Ľ�����䡢��ת����ҵ���𣬵������á�����������ת���͡������������ࡱ��Ŀ���㡣

������ĩ

������ĩ

������¼��ʽ��

|

�����ת |

�裺������������ |

|

֧����ת |

�裺����������ת |

|

����� |

�裺����������ת |

|

��ת�ʽ�ָ����֧��Ԥ����ִ�е���δ��ɻ����δִ�У������谴ԭ��;����ʹ�õIJ��������ʽ� |

���������Dz���������ת����

������ĩ

|

�� |

�����ת |

֧����ת |

|

ר�� |

�裺��ҵ���� |

�裺�Dz���������ת |

|

��ר�� |

�裺��ҵ���� |

�裺��ҵ���� |

|

��Ӫ |

�裺��Ӫ���� |

�裺��Ӫ���� |

������ĩ

|

�Dz�����������Ľ�ת |

�裺��ҵ���� |

|

�裺��Ӫ���� | |

|

�Dz���������������ת |

�裺�Dz�������������� |

|

�Dz���������ת |

�裺�Dz���������ת |

����������ҵ����

����ָ��ҵ��λӵ�еķ�����;�ľ��ʲ�����ҪΪ�Dz�����������۳������������Ľ�

�����ġ��������ʲ�����

����ָ��ҵ��λ����Ͷ�ʡ��̶��ʲ����ڽ����̡������ʲ��ȷ������ʲ�ռ�õĽ�

�����塢ר�û���

����ָ��ҵ��λ���涨��ȡ�������õľ���ר����;�ľ��ʲ�����Ҫ����������ְ����������ȡ�

��������Ƽ���

��������2014�������ְ����֤��ӡ��ڻ���

��������������2014��������ְ�ƿ��������ר��

����2014���רҵ�����������ְ����ֽ��������Ҫ��ʾ

����2014���ְ�����⼰��ר�� �� ���������⼰��