������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

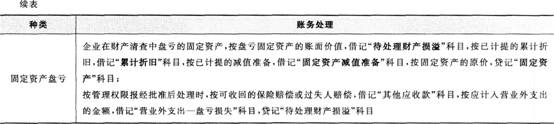

��������֤ȯ�����ڻ�����������������ȿ�����

�����̶��ʲ���ֵ��ʧһ��ȷ�ϣ����Ժ����ڼ䲻��ת�ء�

����(��)�̶��ʲ����۾�

����1.�̶��ʲ��۾ɸ���

����(1)��1�յĸ���۾���ָ�ڹ̶��ʲ�ʹ�������ڣ�����ȷ���ķ�����Ӧ���۾ɶ����ϵͳ��̯��

����Ӧ���۾ɶ���ָӦ�������۾ɵĹ̶��ʲ���ԭ�ۿ۳���Ԥ�ƾ���ֵ��Ľ��Ѽ����ֵ���Ĺ̶��ʲ�����Ӧ���۳��Ѽ���Ĺ̶��ʲ���ֵ���ۼƽ�

����(2)Ӱ��̶��ʲ��۾ɵ����ء�Ӱ���۾ɵ�������Ҫ�����¼������棺

�����ٹ̶��ʲ�ԭ�ۣ���ָ�̶��ʲ��ijɱ���

������Ԥ�ƾ���ֵ����ָ�ٶ��̶��ʲ�Ԥ��ʹ����������������ʹ����������ʱ��Ԥ��״̬����ҵĿǰ�Ӹ����ʲ������л�õĿ۳�Ԥ�ƴ��÷��ú�Ľ�

�����۹̶��ʲ���ֵ������ָ�̶��ʲ��Ѽ���Ĺ̶��ʲ���ֵ���ۼƽ�

�����̶ܹ��ʲ���ʹ����������ָ��ҵʹ�ù̶��ʲ���Ԥ���ڼ䣬���߸ù̶��ʲ�����������Ʒ���ṩ�����������

����(3)�����۾ɵķ�Χ������������⣬��ҵӦ�������й̶��ʲ������۾ɣ�

�������������۾��Լ���ʹ�õĹ̶��ʲ�;

�����ڵ���֭�����˵����ء�

��������ʾ����ȷ�������۾ɵķ�Χʱ����Ӧע�����¼��㣺

�����ٹ̶��ʲ�Ӧ�����¼����۾ɣ��������ӵĹ̶��ʲ������²������۾ɣ�������������۾�;���¼��ٵĹ̶��ʲ��������Լ����۾ɣ���������ֹͣ�����۾ɡ�

�����ڹ̶��ʲ������۾ɺ����ܷ����ʹ�ã������ټ����۾�;��ǰ���ϵĹ̶��ʲ���Ҳ���ٲ����۾ɡ���ν�����۾ɣ���ָ�Ѿ��������̶��ʲ���Ӧ���۾ɶ

�������ѴﵽԤ����ʹ��״̬����δ������������Ĺ̶��ʲ���Ӧ�����չ��Ƽ�ֵȷ����ɱ����������۾�;����������������ٰ�ʵ�ʳɱ�����ԭ�����ݹ���ֵ��������Ҫ����ԭ�Ѽ�����۾ɶ

������ҵ����Ӧ����ÿ��������ˣ��Թ̶��ʲ���ʹ��������Ԥ�ƾ���ֵ���۾ɷ������и��ˡ�

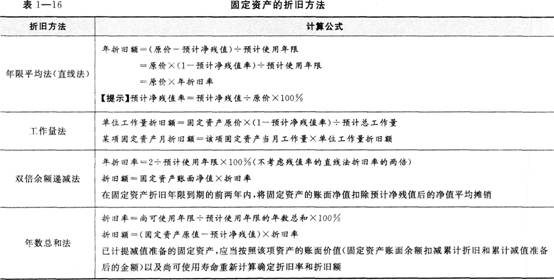

����2.�̶��ʲ����۾ɷ���

������ҵӦ��������̶��ʲ��йصľ��������Ԥ��ʵ�ַ�ʽ������ѡ��̶��ʲ��۾ɷ�������ѡ�õ��۾ɷ�����������ƽ����������������˫�����ݼ����������ܺͷ���(����1��16)��

����

����3.�̶��ʲ��۾ɵĺ���

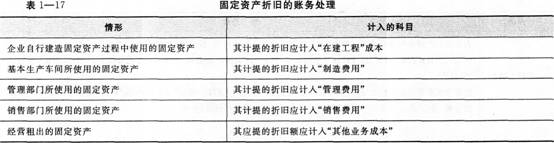

�����̶��ʲ�Ӧ�����¼����۾ɣ�������۾�Ӧ�����롰�ۼ��۾ɡ���Ŀ����������;��������ʲ��ijɱ����ߵ�������(����1һ17)��

����

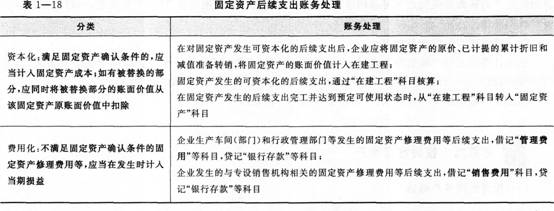

����(��)�̶��ʲ��ĺ���֧��

�����̶��ʲ�����֧����������(����1��18)��

����

����(��)�̶��ʲ��Ĵ���

�����̶��ʲ����ð����̶��ʲ��ij��ۡ����ϡ����𡢶���Ͷ�ʡ��ǻ������ʲ�������ծ������ȡ����ù̶��ʲ�Ӧͨ�����̶��ʲ���������Ŀ���㡣

������ҵ���ۡ����ϻ�����Ĺ̶��ʲ�ͨ�����̶��ʲ����������㣬�����ľ�������뵱��Ӫҵ����֧��

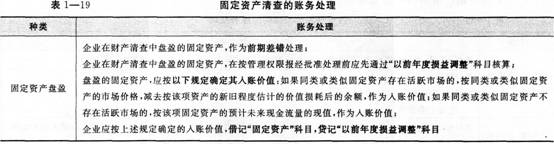

����(��)�̶��ʲ������

������ҵӦ���ڻ���������ÿ����ĩ�Թ̶��ʲ���������̵㣬�Ա�֤�̶��ʲ��������ʵ�ԣ�����ھ���ҵ���й̶��ʲ���DZ�����ڹ̶��ʲ��������У����������ӯ���̿��Ĺ̶��ʲ���Ӧ���ƹ̶��ʲ���ӯ�̿�����������̶��ʲ������棬Ӧ��ʱ����ԭ�����չ涨����������(����1��19)��

����

����

����(��)�̶��ʲ��ļ�ֵ

����1.�̶��ʲ���ֵ����ȷ��

�����̶��ʲ����ʲ���ծ���մ��ڿ��ܷ�����ֵ�ļ���ʱ������ջؽ����������ֵ�ģ���ҵӦ�����ù̶��ʲ��������ֵ���������ջؽ����ǵĽ��ȷ��Ϊ��ֵ��ʧ�����뵱�����棬ͬʱ������Ӧ���ʲ���ֵ����

����2.�̶��ʲ���ֵ��������

������ҵ����̶��ʲ���ֵ��.Ӧ�����á��̶��ʲ���ֵ������Ŀ���㡣��ҵ��Ӧ���ǵĽ���ǡ��ʲ���ֵ��ʧ��������Ĺ̶��ʲ���ֵ������Ŀ�����ǡ��̶��ʲ���ֵ������Ŀ��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����˳��ͨ���������ְ�ƿ���ʲô���ǹؼ�����

����2016�������ְ�ơ��������ʵ��ԤϰҪ�����