������ࣺzhengchaoqun ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2017����ְ�ơ��������ʵ��֪ʶ��Ԥϰ����

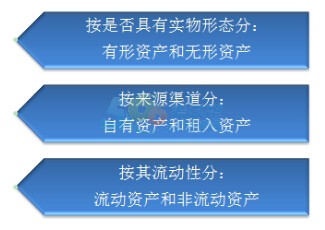

�����ʲ��ķ��ࡣ

���������ݵ�������

����(һ)�ʲ��ķ���

�����������½ڡ���

������֪ʶ�����ڡ��������ʵ��Ŀ��һ���ʲ������ݡ�

������֪ʶ�㡿���ʲ��ķ���

����

��������ֽ�

���������ݵ�������

����(һ)�ֽ�����ƶ�

����(��)�ֽ��������

����(��)�ֽ�����

�����������½ڡ���

������֪ʶ�����ڡ��������ʵ��Ŀ��һ���ʲ������ݡ�

������֪ʶ�㡿������ֽ�

����(һ)�ֽ�����ƶ�

�����ֽ��ʹ�÷�Χ���Ը��˵Ŀ����ֽ����;����ҵ����λ�ڽ������(1000Ԫ)���µģ��������ֽ���㣬������������Ӧͨ������ת��֧����

����(��)�ֽ��������

������ҵӦ�������ֽ����˺��ֽ��ռ��ˣ��ֱ������ҵ����ֽ���ܷ���������ϸ������㡣�跽�Ǽ��ֽ�����ӣ������Ǽ��ֽ�ļ��٣���ĩ����ڽ跽����ӳ��ҵʵ�ʳ��еĿ���ֽ�Ľ�

����(��)�ֽ�����

������ҵӦ�����涨�����ֽ����飬һ�����ʵ���̵㷨���������Ľ��Ӧ�������ֽ��̵㱨�浥����������ȱ��Ӧ��ͨ�����������Ʋ����硱��Ŀ���㣬���������������Ĵ�����

����1.�ֽ��ȱ������Ӧ���������⳥���չ�˾�⳥�IJ��֣���������Ӧ�տ�;����������ԭ��ģ������������;

����2.�ֽ����ࣺ����Ӧ֧�����й���Ա��λ�ģ���������Ӧ����;����������ԭ��ģ�����Ӫҵ�����롣

����������������

������ȱʱ��

�����裺�������Ʋ�����

������������ֽ�

����������

�����裺����Ӧ�տ�(Ӧ���������⳥���չ�˾�⳥�IJ���)

������������(������ԭ���)

���������������Ʋ�����

��������ʱ��

�����裺����ֽ�

���������������Ʋ�����

����������

�����裺�������Ʋ�����

������������Ӧ����(Ӧ֧�����й���Ա��λ��)

����Ӫҵ������(������ԭ���)

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017��������ְ�ơ����ʵ��ͬ����ϰ����![]()