������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017��������ְ�ơ����ʵ��֪֪ʶ�����

����ԭ���ϡ�

���������ݵ�������

����(һ)ԭ���ϰ�ʵ�ʳɱ�����

����(��)ԭ���ϰ��ƻ��ɱ�����

�����������½ڡ���

������֪ʶ�����ڡ��������ʵ��Ŀ��һ���ʲ����Ľڴ�������ݡ�

������֪ʶ�㡿��ԭ����

����ԭ������ָ��ҵ�����������о����ӹ��ı�����̬�����ʲ����ɲ�Ʒ��Ҫʵ��ĸ���ԭ�ϡ���Ҫ���Ϻ�����Ʒ���Լ������ɲ�Ʒʵ�嵫�����ڲ�Ʒ�γɵĸ������ϡ�ԭ���Ͼ������ԭ�ϼ���Ҫ���ϡ��������ϡ�����Ʒ(���)�������ñ���(��Ʒ����)����װ���ϡ�ȼ�ϵȡ�

����ԭ���ϵ��ճ��շ��������Բ���ʵ�ʳɱ����㣬Ҳ���Բ��üƻ��ɱ����㡣

����(һ)ԭ���ϰ�ʵ�ʳɱ�����

����1.���뻷��

����(1)ʵ�ʳɱ��Ƽ۷���

�����ٵ���ͬ��

�����裺ԭ����

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�����������д��(�����������ʽ�Ӧ��Ʊ�ݡ�Ӧ���˿��)

�����ڵ�����δ��

��������ʱ��

�����裺��;����

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�����������д��(�����������ʽ�Ӧ��Ʊ�ݡ�Ӧ���˿��)

���������������ʱ��

�����裺ԭ����

����������;����

�����ۻ�����δ��

������ĩ��δ�յ�����ʱ�����ϰ��ݹ���ֵ���ˣ�

�����裺ԭ����

��������Ӧ���˿���ݹ�Ӧ���˿�

�������³����෴�Ļ�Ʒ�¼���Գ�أ�

�����裺Ӧ���˿���ݹ�Ӧ���˿�

��������ԭ����

�����ȵ��ݵ�����ͬ�����л�ƴ�����

�����ܲ���Ԥ�����ʽ�ɹ�����

����Ԥ������ʱ��

�����裺Ԥ���˿�

������������

�����յ����ϲ��������ʱ��

�����裺ԭ����

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)

��������Ԥ���˿�

������������ʱ��

�����裺Ԥ���˿�

������������

����2.��������

����(1)����������Ӫ

�����裺�����ɱ�(ֱ�Ӳ��ϳɱ�)

�����������(��Ӳ��ϳɱ�)

�������۷���(���ۻ�������)

������������(������������)

�����з�֧��(�з���������)

����ί�мӹ�����(�����ӹ�����)

��������ԭ����

����(2)���ڳ���

������ͬ��������Ʒ��ֻ�������ڡ�����ҵ���룬Ӧͨ��������ҵ�����롱�͡�����ҵ��ɱ�����Ŀ���㡣

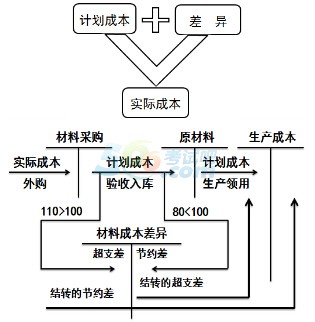

����(��)ԭ���ϰ��ƻ��ɱ�����

��������ʾ��ԭ���ϲ��üƻ��ɱ����㣬�䱾���ϻ���ʵ�ʳɱ���ֻ�ǽ�ʵ�ʳɱ���Ϊ�ƻ��ɱ��Ͳ��ϳɱ����졣

����

��������ʾ�����õĿ�Ŀ�����ϲɹ�(ʵ�ʳɱ������˿�Ŀ)��ԭ���ϡ����ϳɱ�����

������ƴ������£�

����1.��ʵ�ʲɹ��ɱ������´���

�����裺���ϲɹ�(ʵ�ʳɱ�)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�����������д��(�����������ʽ�Ӧ��Ʊ�ݡ�Ӧ���˿��)

����2.���ƻ��ɱ���ת

�����裺ԭ����(�ƻ��ɱ�)

�����������ϲɹ�(�ƻ��ɱ�)

����3.��ת���ϳɱ�����

�����裺���ϳɱ�����(��֧��)

�����������ϲɹ�

������֮(��Լ��)

����4.��ĩ��ת����

�����裺�����ɱ���

�����������ϳɱ�����(��ת��֧��)

�����裺���ϳɱ�����(��ת��Լ��)

�������������ɱ���

�������ڲ��ϳɱ�������=(�ڳ����ϵijɱ�����+�������������ϵijɱ�����)��(�ڳ������ϵļƻ��ɱ�+�������������ϵļƻ��ɱ�)��100%

������ע�⡿��Լ����Ϊ���ţ���֧����Ϊ���š�

��������ʾ�������ҵ�IJ��ϲ����ʸ���֮���DZȽϾ���ģ�Ҳ���Բ����ڳ����ϳɱ������ʷ�̯���ڵIJ��ϳɱ����졣������ˣ�Ӧ�Բ��ϳɱ������ʽ��к�ʵ������

�����ڳ����ϳɱ�������=�ڳ������ϵijɱ�������ڳ������ϵļƻ��ɱ���100%

������������Ӧ�����ijɱ�����=�������ϵļƻ��ɱ����ڳ����ϳɱ�������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017��������ְ�ơ����ʵ��ͬ����ϰ����![]()