������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017�������ģ����������ʵ���� ������ս��

����>>>2017�������ְ�ơ����ʵ��������������

����Ӧ�տ����ֵ

����

����(һ)Ӧ�տ����ֵ��ʧ��ȷ��

������ҵӦ�����ʲ���ծ���ն�Ӧ�տ���������ֵ���м�飬�п�֤�ݱ�����Ӧ�տ������ֵ�ģ�Ӧ������Ӧ�տ���������ֵ������Ԥ��δ���ֽ�������ֵ�����ǵĽ��ȷ��Ϊ��ֵ��ʧ��ͬʱ���ỵ�������ҹ���ҵ�����涨���ñ��ַ�ȷ��Ӧ�տ����ֵ��

����

��������ʾ����ҵ��Ԥ��δ���ֽ�������ֵʱ��Ӧѡ�ú����������ʣ�������Ӧ�տ�������Ԥ��δ���ֽ�����������ֵ����С���ʿɲ�����Ԥ��δ���ֽ������������֡�

����(��)��������������

����1.��ҵӦ�����á�����������Ŀ

����

��������ʾ��Ӧ���˿���������ȥ��������������IJ��ΪӦ���˿������ֵ����Ӧ���˿������ֵ=Ӧ���˿��������-��������

����2.����Ӧ����Ļ���������ȷ��

��������Ӧ����Ļ�����=��ĩӦ�տ������ĩ�������Ʊ���-��������������ǰ��Ŀ���(�跽���Ϊ����)

��������������������

�����裺�ʲ���ֵ��ʧ

��������������

����������Ϊ����������(��ԭ�м�������ת��)

�����裺������

���������ʲ���ֵ��ʧ

������������ʱ��

�����裺������

��������Ӧ���˿�

������ȷ�ϻ����������ջ�ʱ��

�����裺Ӧ���˿�

��������������

�����裺���д��

��������Ӧ���˿�

|

�� Ŀ |

�Ƿ��Ӱ��Ӧ���˿������ֵ |

|

��1�����ỵ���� |

Ӧ���˿�������ֵ���� |

|

��2����������Ļ����� |

Ӧ���˿�������ֵ���� |

|

��3��ʵ�ʷ���������ʧ |

Ӧ���˿������ֵ���� |

|

��4����ȷ�ϲ�ת����Ӧ���˿��Ժ����ջ� |

Ӧ���˿������ֵ���� |

����

����������•��ѡ�⡿�ʲ���ծ���գ�����ֵ���ԣ���ҵӦ���˿������ֵ������Ԥ��δ���ֽ�������ֵ�IJ�Ӧ����(����)��(2016��)

����A.���ʲ���ֵ��ʧ����Ŀ�Ĵ���

����B.������������Ŀ�Ĵ���

����C.���������á���Ŀ�Ľ跽

����D.��Ӧ���˿��Ŀ�Ĵ���

�������𰸡�B

��������������ĩӦ���˿������ֵ����Ԥ��δ���ֽ�������ֵ�IJ�Ӧ���ỵ��������ǡ��ʲ���ֵ��ʧ����Ŀ�����ǡ�����������Ŀ��

����������•��ѡ�⡿2014�����ij��˾������������Ӧ���˿��Ŀ�������Ϊ3��Ԫ��3��20���ջ��Ѻ����Ļ���12��Ԫ�����ˣ�12��31�ա�Ӧ���˿��Ŀ���Ϊ220��Ԫ(������ϸ��ĿΪ�跽���)��Ԥ��δ���ֽ�������ֵΪ200��Ԫ���������������أ�2014��ĩ�ù�˾����Ļ��������Ϊ( )��Ԫ��(2015��)

����A.17

����B.29

����C.20

����D.5

�������𰸡�D

������������2014��ĩ�ù�˾Ӧ����Ļ��������=220-200-(12+3)=5(��Ԫ)��

����������•��ѡ�⡿2012��12�³���ij��ҵ������������Ŀ�������Ϊ6��Ԫ��12��31�ա�Ӧ���˿��Ŀ�跽���Ϊ100��Ԫ������ֵ���ԣ�����ҵӦ���˿�Ԥ��δ���ֽ�������ֵΪ95��Ԫ������ҵ2012��ĩӦ����Ļ��������Ϊ(����)��Ԫ��(2013��)

����A.-1

����B.1

����C.5

����D.11

�������𰸡�A

��������������ĩӦ����Ļ�����=100-95-6=-1(��Ԫ)��

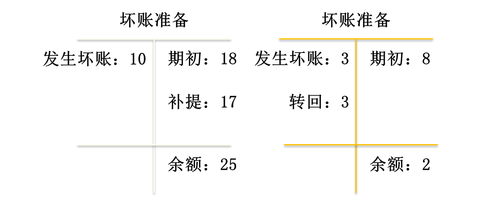

����������•��ѡ�⡿��˾2016���Ӧ���˿����Ϊ1 800��Ԫ������������Ϊ200��Ԫ�������ջ�Ӧ���˿�500��Ԫ����˾��Ӧ���˿����ٷֱȷ����ỵ�������������Ϊ2%,��2016��ĩӦ������Ļ��������Ϊ(����)��Ԫ��

����A.6

����B.30

����C.-6

����D.-3

�������𰸡�C

������������2016��������������=1800��2%=36(��Ԫ)��2016��ĩӦ���˿����=1800+200-500=1500(��Ԫ)��Ӧ����Ļ��������=1500��2%=30(��Ԫ)������Ӧת�ػ�����6��Ԫ��2016��ĩӦ������Ļ��������Ϊ-6��Ԫ��

����������•��ѡ�⡿���и����У��ᵼ����ҵӦ���˿������ֵ���ٵ���(����)��(2014��)

����A.ת�����ջر��ַ������Ӧ���˿�

����B.�ջ�Ӧ���˿�

����C.����Ӧ���˿����

����D.�ջ���ת����Ӧ���˿�

�������𰸡�BCD

������������ת�����ջر��ַ������Ӧ���˿�裺������������Ӧ���˿����Ӱ��Ӧ���˿�������ֵ��ѡ��A����;�ջ�Ӧ���˿�裺���д��ȣ�����Ӧ���˿����Ӧ���˿�������ֵ��ѡ��B��ȷ;����Ӧ���˿�Ļ��������裺�ʲ���ֵ��ʧ������������������Ӧ���˿�������ֵ��ѡ��C��ȷ;�ջ���ת����Ӧ���˿�裺Ӧ���˿������������ͬʱ�裺���д��ȣ�����Ӧ���˿����Ӧ���˿�������ֵ��ѡ��D��ȷ��

���������⡤��ѡ�⡿���и����У�Ӧ���ỵ��������( )��

����A.Ӧ���˿�

����B.Ӧ��Ʊ��

����C.Ԥ���˿�

����D.����Ӧ�տ�

�������𰸡�ABCD

�����������������ĸ�ѡ���Ӧ���ỵ������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017��������ְ�ơ����ʵ��֪֪ʶ�����![]()