������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����3.���õĿ�Ŀ

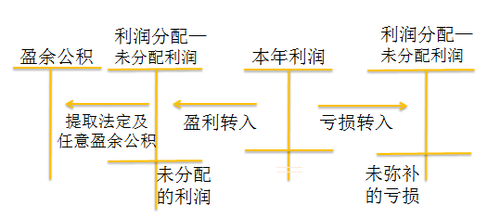

������������ĺ������á�ӯ������͡�������䡱��Ŀ��

������ҵ�ڡ�������䡱��Ŀ�£����á���ȡ����ӯ�����������ȡ����ӯ���������Ӧ���ֽ������������ӯ����������͡�δ����������ϸ��Ŀ��

��������ʾ����������г���δ����������ϸ��Ŀ�����������ϸ��Ŀ��ĩ����

����������ˣ���ҵӦ��ȫ��ʵ�ֵľ���������ľ������ԡ���������Ŀת�롰������䡪��δ��������Ŀ��������������䡱��Ŀ�µ������й���ϸ��Ŀ����ת�롰δ����������ϸ��Ŀ����ת��δ����������ϸ��Ŀ��Ϊ��������ʾ�ۻ�δ�������������;��Ϊ�跽�����ʾ�ۻ�δ�ֲ��Ŀ������

�����ٽ�ת������;

��������ȡ����ӯ���;

��������ȡ����ӯ���;

�����ܰ��չɶ����ľ��飬��Ͷ���߷�������;

�����ݽ�����������ϸ��Ŀ����ȡ����ӯ�����������ȡ����ӯ���������Ӧ���ֽ���������ת�롰������䡪��δ��������Ŀ��

����

������������䡪��δ��������Ŀ����ֽ跽�����ʾ�ۻ�δ�ֲ��Ŀ������

��������ʾ��

����(1)����δ�ֲ�����������Ժ����ʵ�ֵ�˰ǰ��������ֲ������ֲ������ó���5�꣬����5���Ժ������˰�������ֲ���Ҳ������ӯ���������

����(2)��ҵ�õ���ʵ�������ֲ���ǰ��ȿ��𣬲���Ҫ������������������������䡪��δ��������Ŀ������Զ��ּ�������ɡ�

����ӯ�������ʱ����Ʒ�¼���£�

�����裺ӯ���

��������������䡪��ӯ�������

�����裺������䡪��ӯ�������

��������������䡪��δ��������

������������D�ɷ�����˾���δ��������Ϊ0������ʵ�־�����2000000Ԫ��������ȡ����ӯ���200000Ԫ�����淢���ֽ����800000Ԫ���ٶ��������������أ�D�ɷ�����˾Ӧ�������»�Ʒ�¼��

����(1)��תʵ�־�����ʱ��

�����裺������������������������������������ 2000000

��������������䡪��δ���������������������� 2000000

��������ʾ������ҵ���귢��������Ӧ��ǡ�������䡪��δ��������Ŀ�����ǡ���������Ŀ��

����(2)��ȡ����ӯ��������淢���ֽ������

�����裺������䡪����ȡ����ӯ�����������������200000

��������Ӧ���ֽ����������������������800000

��������ӯ�������������������������������������200000

����Ӧ����������������������������������������800000

����(3)����������䡱��������ϸ��Ŀ���ת�롰δ����������ϸ��Ŀ�С�

�����裺������䡪δ������������������������ 1000000

��������������䡪��ȡ����ӯ�������������������200000

������Ӧ���ֽ������������������������800000

��������ʾ����ת�������δ����������ϸ��Ŀ���������ڴ�������ʾ�ۼ�δ���������;�������ڽ跽�����ʾ�ۻ�δ�ֲ��Ŀ���

����������•�ж��⡿��ҵ��ĩ�ʲ���ծ���е�δ����������һ�����ڡ���������Ŀ����ĩ��(����)

�������𰸡���

�������������ʲ���ծ����ĩδ��������Ľ��Ӧ�����ڡ�������䡱��Ŀ����

����������•��ѡ�⡿����ҵ���δ��������Ϊ100��Ԫ������ʵ�ֵľ�����Ϊ200��Ԫ���ֱ�10%��ȡ����ӯ���������ӯ����������ҵ��ĩ�ɹ���������Ϊ(����)��Ԫ��

����A.300

����B.200

����C.180

����D.260

�������𰸡�A

�������������ɹ���������Ϊ��ҵ����ʵ�ֵľ�����������δ��������(������δ�ֲ�����)������ת���Ľ������ҵ�ɹ���������=100+200=300(��Ԫ)��

����(��)ӯ���

������˾����ҵ�ķ���ӯ�������10%�ı����Ӿ�����(���ֲ���ǰ��ȿ���)����ȡ������ӯ�����Ҫ�ǹ�˾����ҵ���չɶ����ɶ����ľ�����ȡ���ǹ�˾����ҵҲ�ɸ�����Ҫ��ȡ����ӯ�����

��������ӯ����ۼƶ��Ѵ�ע���ʱ���50%ʱ���Բ�����ȡ���ڼ�����ȡ����ӯ����Ļ���ʱ����Ӧ������ҵ���δ�������������ǰ����п���Ӧ���ֲ���ǰ��ȿ�������ȡӯ�����

������ҵ��ȡ��ӯ��������������ֲ�����ת���ʱ�(��ɱ�)�������ֽ����������ȡ�

����������•��ѡ�⡿ij��˾���δ��������Ϊ1000��Ԫ��ӯ���Ϊ500��Ԫ;����ʵ�־�����5000��Ԫ���ֱ���ȡ����ӯ���500��Ԫ������ӯ���250��Ԫ�����淢���ֽ����500��Ԫ���������������أ��ù�˾��ĩ��������Ϊ(����)��Ԫ��

����A.5250

����B.6000

����C.6500

����D.5750

�������𰸡�B

�����������������������ӯ�����δ����������ĩ��������=1000+500+5000-500=6000(��Ԫ)��

����������•��ѡ�⡿���и����У�����ӯ�������;������ȷ����(����)��

����A.��ӯ���ת��ʵ���ʱ�

����B.��ӯ���ת���ʱ�����

����C.��ӯ����ֲ�����

����D.ӯ��������ֽ����

�������𰸡�ACD

��������������ҵ��ȡ��ӯ��������������ֲ�����ת���ʱ��������ֽ����������ȡ�

����������•�ж��⡿��ҵ�ڼ���ȷ����ȡ����ӯ����Ļ���ʱ����Ӧ�������δ��������Ĵ�����(����)

�������𰸡���

��������������ҵ�ڼ���ȷ����ȡ�ķ���ӯ���ʱ���ǰ��ձ���ʵ�ֵľ�����������ģ������������δ��������Ĵ�����

����������•��ѡ�⡿���и����У���ʹ������Ȩ���ܶ�������䶯����(����)��

����A.֧����������ֽ����

����B.�ɶ���������ɷ��ֽ����

����C.ʵ�ʷ��Ź�Ʊ����

����D.ӯ�������

�������𰸡�B

������������֧����������ֽ���������Ӧ���������������д��ȣ�ʹ���ʲ����٣���ծ���٣�������Ȩ�治��;�ɶ���������ɷ��ֽ���������������䣬����Ӧ��������ʹ�ø�ծ���ӵ�ͬʱ������Ȩ�����;ʵ�ʷ��Ź�Ʊ���������������䣬���ǹɱ���ӯ������������ӯ���������������䣬������ѡ���Ϊ������Ȩ���ڲ��ṹ�ı䶯����Ӱ��������Ȩ���ܶ

����������•��ѡ�⡿ij��ҵ2017��1��1��������Ȩ�湹��������£�ʵ���ʱ�1500��Ԫ���ʱ�����100��Ԫ��ӯ���300��Ԫ��δ��������200��Ԫ��2017���ʵ�������ܶ�Ϊ600��Ԫ����ҵ����˰˰��Ϊ25%���ٶ���������˰��������������أ�����ҵ2017��12��31�տɹ���������Ϊ(����)��Ԫ��

����A.600

����B.650

����C.800

����D.1100

�������𰸡�B

��������������ҵ�ɹ���������=����ʵ�ֵľ�����(����)+���δ��������(��-���δ�ֲ�����)+����ת��(��ӯ�������)������û���漰ӯ������������˸���ҵ2017��12��31�տɹ���������=600��(1-25%)+200=650(��Ԫ)��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������![]()