������ࣺliujun1987 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������������ܽἰ����Ԥ��

�������м����ʵ����ȫ�����רҵ�м���Ƽ����ʸ������ѶȽϴ��һ�ſγ̣���2010��ȿ��Դ�ٺͽ̲��бȽϴ�ı仯�����˳��ͨ�����м����ʵ���ԣ��ǹ������Ϊ��ע�����⡣���ȣ�����Ӧȫ���������տ��Դ�ٺͽ̲ĵĻ������ݼ��ص����ݣ�����֪ʶ�ڻ��ͨ;��Σ�Ҫ��Ϥ���м����ʵ�γ̵��������;����ڿ���ʱ�������õ���̬��ʹ���Գɼ��ﵽ����ˮƽ!

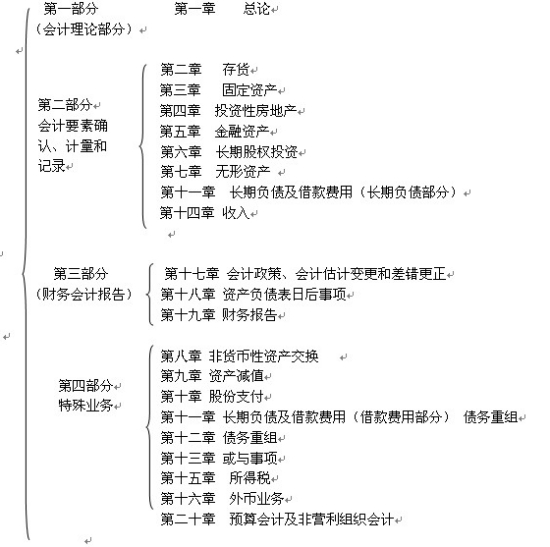

����һ�����м����ʵ�����ṹ

����2009��Ŀ��Դ�ٹ�20�¡���Ҫ�����ǻ�ƶ���Ҫ�ص�ȷ�ϡ���������¼�ͱ��档�ɷ�Ϊ�ĸ����֣��������£�

����(һ)��һ����

������һ������ȫ��Ŀ�ܣ��ǻ�����۲��֡�����Ӧ���պ�������Ŀ�ꡢ�����Ϣ����Ҫ���Ҫ��ȷ�Ϻͼ��������ݡ�

����(��)�ڶ�����

�����ⲿ�������ǻ��Ҫ��ȷ�ϡ������ͼ�¼����8�£����ʲ�����ծ�������ȷ�ϡ������ͼ�¼���½ڽ����˲���������������ÿ������ʱ��Ӧ�ر�ע������ÿһ���Ҫ�صġ�ȷ�Ϻͼ���������ڶ��¡������������Χ�ƴ����ȷ�ϡ�����ļ���(ȡ��ʱ�Ƽۣ������ڼ�Ƽۺ���ĩ�Ƽ�)�����ģ����������˴����ȷ�Ϻͼ�����Ҳ����������һ�µ����ݡ�

�����Ի��Ҫ�صļ�������������ֵ�ļ������ԣ�������ѧϰʱҪע����һ�ص㡣

����(��)��������

����������ȫ����ص����ݣ�����Ӧ�����ʲ���ծ�����������������Ȩ��䶯���ı���;���ջ�����߱���Ͳ�������Ի�Ʊ����ĵ���;�����ʲ���ծ���պ�����Ļ�ƴ����ȡ��ⲿ���������ƶ���Ҫ�ص�ȷ�Ϻͼ�����ϵ���У����������ⲿ�����ݵ�ǰ��������ǰ���½��漰�Ļ�ƶ���Ҫ�ص�ȷ�Ϻͼ�����

����(��)���IJ���

�����ⲿ�����ݿ���Ӧ����ÿһ����ҵ����ȷ�ϡ������ͱ�����ص㡣

�������������꿼����������ܽ�

����(һ) ��Ŀ���͡������ͷ���

|

����Ŀ���� |

���� |

���� |

���� | |||

|

�������� |

�������� |

�������� |

�������� |

�������� |

�������� | |

|

��������ѡ���� |

����15 |

����15 |

����15 |

����15 |

����15 |

����15 |

|

��������ѡ���� |

���� |

���� |

���� |

���� |

���� |

���� |

|

������� |

���� |

���� |

���� |

���� |

���� |

���� |

|

������������� |

���� |

���� |

���� |

���� |

���� |

���� |

|

�����ۺ��� |

���� |

���� |

���� |

���� |

���� |

���� |

|

���������ϼ� |

���� |

���� |

���� | |||

����(��)�½ڷ�ֵ���ѶȺ���Ҫ��

|

�½� |

2007�� |

2008�� |

2009�� |

��ϰ�Ѷ� |

������Ҫ�� |

|

��1�� |

0 |

0 |

2 |

���� |

�� |

|

��2�� |

2 |

0 |

3 |

��� |

��� |

|

��3�� |

1 |

12 |

2 |

��� |

��� |

|

��4�� |

3 |

4 |

3 |

�� |

��� |

|

��5�� |

5 |

3 |

14 |

���� |

���� |

|

��6�� |

1 |

4 |

3 |

���� |

���� |

|

��7�� |

1 |

2 |

2 |

�� |

��� |

|

��8�� |

3 |

1 |

1 |

��� |

��� |

|

��9�� |

15 |

2 |

3 |

��� |

�� |

|

��10�� |

0 |

0 |

1 |

��� |

��� |

|

��11�� |

16 |

1 |

11 |

��� |

��� |

|

��12�� |

0 |

2 |

2 |

��� |

��� |

|

��13�� |

1 |

3 |

4 |

��� |

��� |

|

��14�� |

1 |

0 |

0 |

��� |

��� |

|

��15�� |

12 |

0 |

1 |

���� |

��� |

|

��16�� |

1 |

5 |

1 |

��� |

��� |

|

��17�� |

2 |

2 |

3 |

���� |

���� |

|

��18�� |

2 |

20 |

18 |

���� |

���� |

|

��19�� |

15 |

15 |

18 |

���� |

���� |

|

��20�� |

4 |

4 |

3 |

�� |

�� |