������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ڶ��ڡ����ڹ�ȨͶ�ʵĺ�������

�������ڹ�ȨͶ�ʵĺ���������Ҫ��ָ��ҵ�ڹ�ȨͶ�ʳ����ڼ�(�������ù�����)�ĺ��㡣��ҵӦ�ӶԱ�Ͷ�ʵ�λӰ�����Ƶij̶ȣ��������óɱ�����Ȩ�淨���㡣

����������Ҫ���⣺

����1.�ɱ���;

����2.Ȩ�淨;

����3.�ɱ�����Ȩ�淨��ת��;

����4.���ڹ�ȨͶ�ʵļ�ֵ�ʹ��á�

����ע�����ڹ�ȨͶ�ʵļ�ֵ���ʲ���ֵ��һ�½������彲�⡣

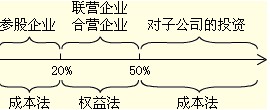

����һ���ɱ�����Ȩ�淨����ķ�Χ

����1.�ɱ�����

����(1)��ҵ���е��ܹ��Ա�Ͷ�ʵ�λʵʩ���Ƶ�Ȩ����Ͷ�ʣ������ӹ�˾Ͷ��;

����(2)��ҵ�Ա�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�졢�ڻ�Ծ�г���û�б����ҹ��ʼ�ֵ���ܿɿ�������Ȩ����Ͷ�ʡ�

����2.Ȩ�淨��

����(1)��ҵ���е��ܹ���������Ӫ��һͬ�Ա�Ͷ�ʵ�λʵʩ��ͬ���Ƶ�Ȩ����Ͷ�ʣ����Ժ�Ӫ��ҵͶ��;

����(2)��ҵ���е��ܹ��Ա�Ͷ�ʵ�λʩ���ش�Ӱ���Ȩ����Ͷ�ʣ�������Ӫ��ҵͶ�ʡ�

��������չ����ͼʾֻ��ֱ��˵������Ŀ��Ҫ����ʵ��������ʽ�����Ϣ����Ҫ������жϣ����ܽ���ƾ������жϲ��ú��ֺ������㷽�������°���Ͷ�ʱ����Ľ��ⶼ�ǻ���û�����������ֱ�������Ľ��⡣

�����������ڹ�ȨͶ�ʺ���ijɱ���

����(һ)�ɱ����ĺ���ԭ��

����1.��ʼ����������һ�ڵ�Ҫ����;

������Ҫע����ҵ�ϲ��γɵij��ڹ�ȨͶ�ʵij�ʼ�����涨��

����2.��Ͷ�ʵ�λ������ɵ��ֽ�����������У�Ͷ����ҵ���еIJ��֣�Ӧȷ��Ϊ����Ͷ�����档��ƴ����ǣ�

�����裺Ӧ�չ���

��������Ͷ������

����3.Ͷ����ҵ��ȷ��Ӧ�ֵõ��ֽ�����������Ӧ���dz��ڹ�ȨͶ���Ƿ�����ֵ��

��������չ���������˼�ǣ����ڹ�ȨͶ�����Գɱ������к��㣬��Ͷ�ʵ�λ���淢���ֽ����ʱ��Ͷ�ʵ�λ��������Ͷ�����档���豻Ͷ�ʵ�λ����Ͷ�ʵ�λͶ��ǰȡ�õ������ֽ���������ܻ�ʹ��Ͷ�ʳɱ�������������Ҫ�Գ��ڹ�ȨͶ�ʽ��м�ֵ���ԡ�

����ע�⣺��ʱ�ļ�ֵ�����ڻ����ĩ���м�ֵ���ԣ�������ȷ��Ӧ�ֵõ��ֽ����֮����п��졣

����������15����������⡿��˾��2��10��4��10��ȡ���ҹ�˾6%��Ȩ���ɱ�Ϊ12 000 000Ԫ��2��11��2��6�գ��ҹ�˾�����������˾���ճֹɱ�����ȡ��100 000Ԫ���ٶ���˾��ȡ���ҹ�˾��Ȩ���ҹ�˾�IJ���;�Ӫ���߲����п��ơ���ͬ���ƻ��ش�Ӱ�죬�Ҹ�Ͷ�ʲ����ڻ�Ծ�Ľ����г������ʼ�ֵ���ɿ�ȡ�á��ҹ�˾��2��11��2��12��ʵ�ʷ�������

������ȷ�𰸡�

������˾Ӧ���еĻ�ƴ���Ϊ��

�����裺���ڹ�ȨͶ�ʡ����ҹ�˾����������12 000 000

���������������������������������12 000 000

�����裺Ӧ�չ����������������������������� 100 000

��������Ͷ�����桡������������������������ 100 000

�����裺���д������������������������� 100 000

��������Ӧ�չ����������������������������� 100 000

����������������������س��ڹ�ȨͶ�ʴ��ڼ�ֵ����ģ�Ӧ�����м�ֵ���ԡ�

��������Ƽ�������2011���ְ�ơ��м����ʵ�����������

����2011����ְ�ơ��м����ʵ�������