������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�������Ľڡ������ʲ����úͱ���

����һ�������ʲ�����(һ����ת�������ʲ���ʹ��Ȩ)

������ҵ�ö������ʲ�ʹ��Ȩ�γɵ��������ͷ�������ط��ã��ֱ�ȷ��Ϊ����ҵ�����������ҵ��ɱ�;˰����롰Ӫҵ˰���ӡ���Ŀ��

����������12�������⡿20��9��1��1�գ���˾��ij�̱�Ȩ������ҹ�˾ʹ�ã�����Ϊ4�꣬ÿ����ȡ���150 000Ԫ������������õ�Ӫҵ˰˰��Ϊ5%����˾�ڳ����ڼ��ڲ���ʹ�ø��̱�Ȩ�����̱�Ȩϵ��˾20��8��1��1�չ���ģ���ʼ���˼�ֵΪ1 800 000Ԫ��Ԥ��ʹ������Ϊ15�꣬����ֱ�߷�̯�����ٶ�������Ӫҵ˰���������˰�Ѳ�����̯����

��������ȷ�𰸡�

������˾��������Ϊ��

����(1)ÿ��ȡ�����

�����裺���д�����������������������150 000

������������ҵ�����롪�������̱�Ȩ������150 000

����(2)����Ը��̱�Ȩ����̯��������Ӧ����Ӫҵ˰

�����裺����ҵ��ɱ������̱�Ȩ̯��������120 000

����Ӫҵ˰���ӡ�����7 500(150 000��5%)

���������ۼ�̯��������������������������120 000(180��/15)

����Ӧ��˰�ѡ���Ӧ��Ӫҵ˰������������7 500

�������������ʲ�����(һ����ת�������ʲ�����Ȩ)

����Ӧ����ȡ�õļۿ���������ʲ������ֵ(�ɱ���ȥ�ۼ�̯�����Ѽ���ļ�ֵ��)�IJ�ȷ��Ϊ���÷������ʲ������û���ʧ�����뵱��Ӫҵ����֧��

����������13�������⡿����ҵ����һ���̱�Ȩ�����üۿ�Ϊ1 200 000Ԫ��Ӧ���ɵ�Ӫҵ˰Ϊ60 000Ԫ(����������˰��)�����̱�Ȩ�ɱ�Ϊ3 000 000Ԫ������ʱ��̯�����Ϊ1 800 000Ԫ���Ѽ���ļ�ֵ��Ϊ300 000Ԫ��

��������ȷ�𰸡�

��������ҵ��������Ϊ��

�����裺���д�������������������������1 200 000

�����ۼ�̯����������������������������1 800 000

���������ʲ���ֵ�������̱�Ȩ����������300 000

�������������ʲ������̱�Ȩ����������������3 000 000

����Ӧ��˰�ѡ���Ӧ��Ӫҵ˰�������������� 60 000

����Ӫҵ�����롪�����÷������ʲ����á���240 000

�������������ʲ�����

������������ʲ�Ԥ�ڲ���Ϊ��ҵ�����������棬���磬�������ʲ��ѱ������¼������������Ӧ���䱨�ϲ���ת�����������ֵת���������档

����ת��ʱ��Ӧ���Ѽ�����ۼ�̯������ǡ��ۼ�̯������Ŀ;�����������(ԭֵ)�����ǡ������ʲ�����Ŀ;�������ǡ�Ӫҵ��֧������Ŀ���Ѽ����ֵ���ģ���Ӧͬʱ��ת��ֵ����

����ע�⣺ת��ʵ�����ǽ��������ֵת�롰Ӫҵ��֧������Ŀ��

����������14�������⡿����ҵԭӵ��һ���ר������������ֱ�߷�����̯����Ԥ��ʹ������Ϊ10�꣬�ָ����ר�������ѱ��ڲ��з��ɹ����¼�������������Ҹ����г����飬�ø÷�ר�����������IJ�Ʒ��û���г���Ԥ�ڲ�����Ϊ��ҵ�����κξ������棬��Ӧ������ת����ת��ʱ�������ר�������ijɱ�Ϊ9 000 000Ԫ����̯��6�꣬�ۼƼ����ֵ��2 400 000Ԫ�������ר�������IJ�ֵΪ0���ٶ�����������������ء�

��������ȷ�𰸡�

��������ҵ��������Ϊ��

�����裺�ۼ�̯����������������������������5 400 000

���������ʲ���ֵ��������ר����������2 400 000

����Ӫҵ��֧���������÷������ʲ���ʧ��1 200 000

�������������ʲ�������ר������������������9 000 000

����������15����ѡ�⡿2011��1��1�գ��ҹ�˾��ijר��Ȩ��ʹ��Ȩת�ø�����˾��ÿ����ȡ���10��Ԫ�����õ�Ӫҵ˰˰��Ϊ5%��ת���ڼ��ҹ�˾��ʹ�ø���ר������ר��Ȩϵ�ҹ�˾2010��1��1�չ���ģ���ʼ���˼�ֵΪ10��Ԫ��Ԥ��ʹ������Ϊ5�ꡣ�ٶ��������������أ��ҹ�˾2011������ר��Ȩ�γɵ�Ӫҵ����Ϊ(��)��Ԫ��

����A.-2������ B.7.5

����C.8��������D.9.5

��������ȷ�𰸡�B

�������𰸽��������ר��Ȩ�γɵ�Ӫҵ����=����ҵ������-Ӫҵ˰����-����ҵ��ɱ�=10-10��5%-10/5=7.5(��Ԫ)��

����������16����ѡ�⡿�����й������ʲ��Ļ�ƴ����У�����ȷ����(��)��

����A.���ڲ�������Ʒ��ȷ��Ϊ�����ʲ�

����B.��ת��ʹ��Ȩ�������ʲ���̯����ֵ����Ӫҵ��֧��

����C.��ת������Ȩ�������ʲ��������ֵ��������ҵ��ɱ�

����D.��Ԥ�ڲ���Ϊ��ҵ������������������ʲ��������ֵת��

��������ȷ�𰸡�ABC

�������𰸽�����ѡ��A���ڲ�������Ʒ�Ʋ���ȷ��Ϊ�����ʲ���ѡ��BӦ��������ҵ��ɱ���ѡ��C���������ʲ��������ֵת���������ʲ����۾��������Ӫҵ����֧��

����������17����ѡ�⡿���й��������ʲ��ı����У�����ȷ����(��)��

����A.�����ʲ��ij�������Ӧ��ȷ��Ϊ����ҵ������

����B.�����ʲ��ijɱ�Ӧ��ȡ�õ��°�ֱ�߷�̯��

����C.�����ʲ��ĺ���֧��Ӧ�ڷ���ʱ�����ʱ���

����D.�����ʲ����о��뿪������Ӧ�ڷ���ʱ���뵱������

��������ȷ�𰸡�BCD

�������𰸽�����ѡ��B�������ʲ�̯��������������ֱ�߷�����̯��������ѡ��Ӧ����ӳ����������ʲ��йصľ��������Ԥ��ʵ�ַ�ʽ��ѡ��C�����������ʲ��ĺ���֧����������Ϊ��ȷ����ȷ�ϵ������ʲ��ܹ�Ϊ��ҵ����Ԥ���ľ������棬���Ӧ���ڷ�������ȷ��Ϊ���ã������������ʲ��������ֵ��ѡ��D�������ʲ����о�����Ӧ�ڷ���ʱ���뵱�����棬����֧���ڷ����ʱ��������������Ӧ�����ʱ��������������ʲ��ɱ���

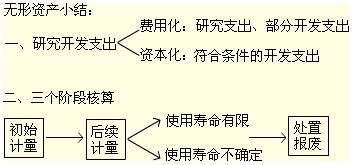

���������

����һ���о�����֧���Ĵ���

����1.�о�֧�������û�

����2.����֧����(1)�ʱ���;(2)���û���

���������������

����1.��ʼ����

����2.����������(1)ʹ����������;(2)ʹ���������ޡ�

����3.�����뱨�ϣ�(1)����;(2)����;(3)���ϡ�

����2011���ְ�ơ��м����ʵ�����������

����2011����ְ�ơ��м����ʵ�������