������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ��������� |

| �� 3 ҳ���ص㡢�ѵ㽲�⼰�������� |

���������������ĩ��������[��2012�굥ѡ�⡢��ѡ�⡿

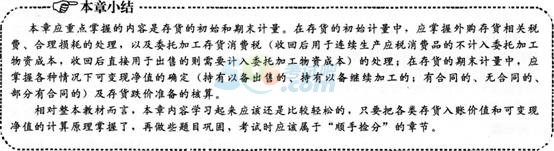

�����ʲ���ծ���գ����Ӧ�����ճɱ���ɱ��־�ֵ��ͼ�����

����(һ)�ɱ��־�ֵ��ȷ��ԲԲ����2013�굥ѡ�⡿����2011���ѡ�⡿

�����ɱ��־�ֵ=�����ۼ�-���깤ʱ���ƽ�Ҫ�����ijɱ������Ƶ����۷����Լ����˰��

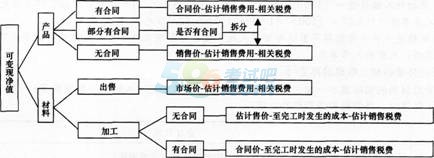

����ȷ������Ŀɱ��־�ֵʱ��Ӧ���Ǵ���ij���Ŀ��(�����ӹ�����ֱ�Ӷ������)��ͬʱȷ�������ۼ�ʱҪ���Ǹô��(��������Ĵ��)�Ƿ���ǩ����ͬ����ͬ����ɱ��־�ֵ��ȷ����������ͼ��ʾ��

����1.�����ۼ۵�ȷ�����к�ͬ�İ���ͬ�ۣ���ͬ�İ�һ���ۼۡ�

����2.��Ҫ�����ӹ��IJ����Ƿ���ۣ�Ӧ�ȿ����������IJ�Ʒ�Ƿ���ۡ�ֻ���������IJ�Ʒ������ֵ���ò��ϲŵ��ۣ�Ҫ���տɱ��־�ֵ������ԭ���Dz��ϳ��е�Ŀ���Ǽ���������Ʒ�������ۣ����ֵ����ͨ����Ʒ��������ʵ�ֵģ�������г��ۼ۵ĸߵ��ء�

����3.��ҵ���д�����������ں�ͬ������(�������к�ͬ��)��Ӧ���к�ͬ�IJ��ֺ���ͬ�IJ��ְ���Ӧ�ķ����ֱ�ȷ���ɱ��־�ֵ�����������Ӧ�ijɱ����бȽϣ��ֱ�ȷ������������ļ����ת�ؽ�

�������磬ij��ҵ����120000̨��Ʒ������100000̨�����ۺ�ͬ��ÿ̨��ͬ�۸�1000Ԫ���г����ۼ۸�950Ԫ����������һ̨��Ʒ�����۷��ü�˰��ϼ�20Ԫ����ò�Ʒ�Ŀɱ��־�ֵ��Ϊ�������ּ��㣺�����ۺ�ͬ�IJ��֣��ɱ��־�ֵ=100000��1000-100000��20=98000000

����(Ԫ);�����ۺ�ͬ�IJ��֣��ɱ��־�ֵ=20000��950-20000��20=18600000(Ԫ)��

����������5����ѡ�⡿���˹ɷ�����˾�����������Ŀ��������������2013��12��31�գ��ù�˾�������������Ŀ��G����Ʒ��M���ϡ�M������ר������G��Ʒ�����ԭ�ϡ�G��Ʒ��ĩ�������Ϊ10000��������ɱ�Ϊ1000��Ԫ���г����ۼ۸�1260��Ԫ���ù�˾����2013��10��6�����ҹ�˾ǩ������Э�飬����2014��4��10�����ҹ�˾�ṩ20000��G����Ʒ����ͬ����Ϊ0.127��Ԫ��Ϊ������ͬ�����G��Ʒ�����˹�˾��ĩ����M���Ͽ��200�����������10000��G��Ʒ������ɱ�����800��Ԫ��Ԥ���г����ۼ۸�Ϊ900��Ԫ���������깤���跢���ɱ�500��Ԫ��Ԥ������20000��G��Ʒ�����˰����Ϊ240��Ԫ��Ԥ�����ۿ���200����M�������������˰����Ϊ40��Ԫ������˹�˾��ĩ����Ŀɱ��־�ֵΪ(����)��Ԫ��

����A.1800

����B.1930

����C.2300

����D.2170

�������𰸡� A

�������������ù�˾���������У�G����Ʒ�����ۺ�ͬ����Ϊ20000�����������ֻ��һ�룬�����еĿ�����Ʒ����ͬ�۸�(10000��0.127=1270��Ԫ)ȷ��Ԥ���ۼۡ�M������Ϊ��ר����������10000��G����Ʒ�����еģ��ں�ͬ�涨�ı����δ��������ʱ����ԭ����ҲӦ�����ۺ�ͬ�۸�1270��Ԫ��Ϊ��ɱ��־�ֵ�ļ����������ˣ��������Ŀɱ��־�ֵ=(10000��0.127-240/2)+(10000��0.127-500-240/2)=1800(��Ԫ)��

����(��)������������

����������6����ѡ�⡿ij�ɷ�����˾Ϊ��Ʒ��ͨ��ҵ������������ü�Ȩƽ������ת�ɱ��������������������;����������ڽ�ת���۳ɱ�ʱ��ת���ù�˾2010������������������а����ײ�Ʒ1200������ʵ�ʳɱ�Ϊ360��Ԫ���Ѽ���Ĵ��������Ϊ30��Ԫ��2010��ù�˾δ�����κ���ײ�Ʒ�йصĽ������ײ�Ʒ�����۳�400����2010��12��31�գ��ù�˾�Լײ�Ʒ���м��ʱ���֣����ײ�Ʒ�����ɳ�����ͬ�����г����ۼ۸�Ϊÿ��0.26��Ԫ��Ԥ������ÿ���ײ�Ʒ�����������۷��ü����˰��0.005��Ԫ���ٶ��������������ص�Ӱ�죬�ù�˾2010����ĩ�Լײ�Ʒ����Ĵ��������Ϊ(����)��Ԫ��

����A.6

����B.16

����C.26

����D.36

�������𰸡� B

������������2010����ĩ�ײ�Ʒ��ʵ�ʳɱ�=350-360��400/1200=240(��Ԫ)���ɱ��־�ֵ=800 ��(0.26-0.005)=204(��Ԫ)������������˻���ĩӦ�н��=240- 204=36(��Ԫ)�����н��=�ڳ����30-�������۽�ת�Ľ��400/1200��30=20(��Ԫ)����ù�˾��ĩ�Լײ�Ʒ����Ĵ��������=36-20=1 6(��Ԫ)��

��������Ƽ���

����2014�м����ְ�ơ��м����ʵ��Ԥϰ��������

����2014���ְ�ơ��м����ʵ�κ��⼰��������