������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ��������� |

| �� 3 ҳ���ص㡢�ѵ㽲�⼰�������� |

��������Ͷ���Է��ز��ij�ʼ����������֧��Ȧ

����������2����ѡ�⡿2013��1��1�գ���˾����һ�������ﲢ�ڵ��ն�����⣬ȡ�÷�Ʊ��ע���ļۿ�Ϊl20��Ԫ�����������д��֧��������ý��������̸�з���Ϊ0.5��Ԫ�����÷�Ϊ0.4��Ԫ����Ͷ���Է��ز������˼�ֵΪ(����)��Ԫ��

����A.120

����B.140.4

����C.120.9

����D.120.5

�������𰸡�A

������������֧���ļۿ����Ͷ���Է��ز��ijɱ��У�̸�з��úͲ��÷Ѽ��뵱�ڹ������á�

����������3����ѡ�⡿������Ͷ���Է��ز�ȷ����������غ���֧�����ڷ���ʱӦ����(����)��

����A.��������

����B.Ӫҵ��֧��

����C.����ҵ��ɱ�

����D.�ʱ�����

�������𰸡�C

��������������Ͷ���Է��ز��йصķ��û�����֧��������ʱ���뵱�����棬������ҵ��ɱ���

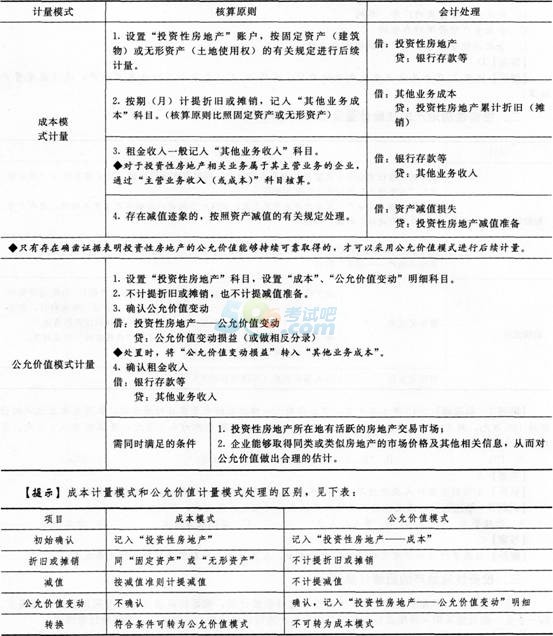

��������Ͷ���Է��ز��ĺ�������������

������ҵͨ��Ӧ�����óɱ�ģʽ��Ͷ���Է��ز����к��������������ض�����ʱҲ�ɲ��ù��ʼ�ֵģʽ��ͬһ��ҵһ��ֻ�ܲ���һ��ģʽ������Ͷ���Է��ز����к�������������ͬʱ�������ּ���ģʽ��

��������ʾ������������£����ù��ʼ�ֵģʽ��������ҵ���Զ��״�ȡ�õ�ij��ܳ����ɿ�ȡ�ù��ʼ�ֵ��Ͷ���Է��ز����óɱ�ģʽ����ֱ�����ã��Ҽ�����ֵ��

����������������ij���ز���˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ������Ϊ�˷�չʡ��ҵ�ù�˾ȥijƫԶ�������з��ز����������ط��ز��г�����Ծ����ù�˾�ڸ�ƫԶ������Ͷ���Է��ز�ҵ��ֻ�ܰ��ɱ�ģʽ��������Υ����ͬһ��ҵֻ�ܲ���һ�ּ���ģʽ����ԭ��

����(һ)�ɱ�ģʽ�����빫�ʼ�ֵģʽ����

����������4����ѡ�⡿���й���Ͷ���Է��ز�����ı����У���ȷ����(����)��

����A.���гɱ�ģʽ������Ͷ���Է��ز�����Ҫȷ�ϼ�ֵ��ʧ

����B.���ù��ʼ�ֵģʽ������Ͷ���Է��ز����ڹ��ʼ�ֵ����½�ʱӦ�����ֵ��

����C.���ù��ʼ�ֵģʽ������Ͷ���Է��ز������ʼ�ֵ�ı䶯���Ӧ�����ʱ�����

����D.���óɱ�ģʽ������Ͷ���Է��ز�������һ������ʱ��ת��Ϊ���ʼ�ֵģʽ����

�������𰸡�D

������������ѡ��A��Ͷ���Է��ز����óɱ�ģʽ�����ģ���ĩҲӦ���Ǽ����ֵ��ʧ;ѡ��BC�����ù��ʼ�ֵģʽ������Ͷ���Է��ز����ʼ�ֵ�䶯ʱ���빫�ʼ�ֵ�䶯���棬�������ֵ����

����(��)����ģʽ�ı������2012���ж��⡿

����������5����ѡ�⡿���й���Ͷ���Է��ز�����ģʽ�����˵���У���ȷ����(����)��

����A.Ͷ���Է��ز��ļ���ģʽһ��ȷ�������ñ��

����B.Ͷ���Է��ز��ɳɱ�ģʽ���Ϊ���ʼ�ֵģʽ�ģ����ʼ�ֵ�������ֵ�IJ��Ӧ�����ʱ�����

����C.����һ������ʱ���Ѳ��óɱ�ģʽ������Ͷ���Է��ز������Դӳɱ�ģʽתΪ���ʼ�ֵģʽ

����D.Ͷ���Է��ز���������ģʽ�ı�����ڻ�ƹ��Ʊ��

�������𰸡�C

�������������Ѳ��óɱ�ģʽ������Ͷ���Է��ز���������һ������ʱ�����Դӳɱ�ģʽתΪ���ʼ�ֵģʽ��������Ӧ��Ϊ������߱������;Ͷ���Է��ز��ɳɱ�ģʽ���Ϊ���ʼ�ֵģʽ�ģ����ʼ�ֵ�������ֵ�IJ��Ӧ�����ڳ��������档���ѡ��ABD������ȷ��

��������Ƽ���

����2014�м����ְ�ơ��м����ʵ��Ԥϰ��������

����2014���ְ�ơ��м����ʵ�κ��⼰��������