文章责编:zhangyuqiong

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:考情分析 |

| 第 2 页:历年考题解析 |

| 第 3 页:重点、难点讲解及典型例题 |

第十一章 长期负债及借款费用

考情分析

一、历年考情概况

本章内容比较重要,长期负债和借款费用可以单独出客观题或主观题,也可以与固定资产的初始计量等结合出题,综合性比较强。

从历年考试情况来看,本章重点内容是普通债券和可转换公司债券的核算、融资租赁的判断标准及承租人的有关核算、专门借款及一般借款资本化金额的确定等。

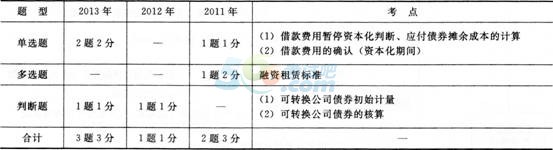

二、最近三年本章考试题型、分值、考点分布

三、学习方法与应试技巧

考生在学习本章时,注意弄懂如下几个问题:

(1)可转换公司债券转股数的确定,题目会明确告知是按照面值、转换时账面价值或者面值加已计提但尚未支付的利息等转换,注意根据题目条件灵活处理。

(2)融资租赁资产:①折旧总额的确定技巧,如果预计租赁期届满将取得所有权,折旧总额为人账价值扣除预计净残值;如果预计不会取得所有权且存在担保余值(包括与之有关的第三方担保),折旧总额为人账价值扣除担保余值。②折旧期间:预计将取得所有权的,折旧期间为租赁资产的全部使用寿命;无法确定是否取得所有权的,应以租赁期与使用寿命两者中较短者作为折旧期间。

(3)借款费用常涉及的考点:①借款费用的范围,常以客观题形式考查,这里要注意企业发生的权益性融资费用,不属于借款费用。②暂停资本化,客观题中通常要求判断是否应该暂停资本化,主观题中,会直接影响资本化金额的计算,做这些题目时,须牢记其要点——“非正常”中断。③一般借款资本化率的计算,可以是季度利率,也可以是年度利率,需要看题目条件。另外要注意一般借款本金加权平均数应当与一般借款资本化率相对应。

在学习过程中,注意掌握各负债项目核算的原理,万变不离其宗,因此掌握了原理,就能“以不变应万变”。

相关推荐: