������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2015���ְ�ơ��м����ʵ���ص�֪ʶ�����

�����ڶ��� ���������Ļ�ƴ���

������������ص���������

������������ص���������Ӧ�����䲹������ط��û���ʧ�������ڼ���뵱�����棬�������ڲ�����ҵ�Ժ��ڼ���û���ʧ�ģ���ȡ��ʱ��ȷ��Ϊ�������棬Ȼ����ȷ����ط��õ��ڼ���뵱��Ӫҵ������;���ڲ�����ҵ�ѷ������û���ʧ�ģ�ȡ��ʱֱ�Ӽ��뵱��Ӫҵ�����롣

������ҵ���ۺ�����Ŀȡ�õ�������������Ҫ����ֽ�Ϊ���ʲ���صIJ��ֺ���������صIJ��֣��ֱ���л�ƴ���;�������ֵģ������������������Ϊ��������ص������������������ͬ�����뵱�������������Ŀ���ڷ���ȷ��Ϊ�������档

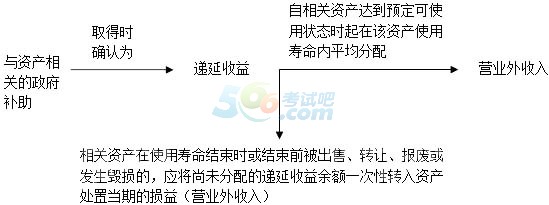

�������ʲ���ص���������

������ҵȡ�����ʲ���ص���������������ȫ��ȷ��Ϊ�������棬Ӧ����������ʲ���ʹ�������Ժ���ڵ����档Ҳ����˵�����ಹ��Ӧ����ȷ��Ϊ�������棬Ȼ��������ʲ��ɹ�ʹ��ʱ���ڸ����ʲ�ʹ��������ƽ�����䣬���뵱��Ӫҵ�����롣

��������ʲ���ʹ����������ʱ�����ǰ������(���ۡ�ת�á����ϵ�)����δ��̯�ĵ����������Ӧ��һ����ת���ʲ����õ��ڵ����棬�������Ե��ӡ�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2015���м����ְ�ƿ������ֱ����ر�����

����2015���м����ְ�Ʊ���Ԥϰ���ص��½��ܽ�