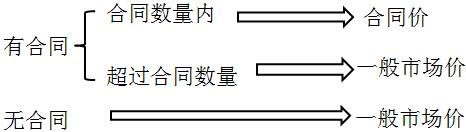

ПМЪдАЩЮЊФњећРэСЫЁА2017ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗБиБИИпЦЕПМЕуЁБЃЌИќЖрЛсМЦжАГЦПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

ЁЁЁЁ>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>2017жаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗБИПМИпЦЕПМЕуЛузм

ЁЁЁЁДцЛѕЕФЦкФЉМЦСП

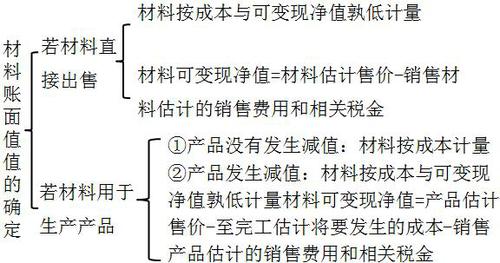

ЁЁЁЁвЛЁЂДцЛѕЦкФЉМЦСПддђ

ЁЁЁЁзЪВњИКеЎБэШеЃЌДцЛѕгІЕБАДееГЩБОгыПЩБфЯжОЛжЕЪыЕЭМЦСПЁЃДцЛѕГЩБОИпгкЦфПЩБфЯжОЛжЕЕФЃЌгІЕБМЦЬсДцЛѕЕјМлзМБИЃЌМЦШыЕБЦкЫ№вцЁЃ

ЁЁЁЁЖўЁЂДцЛѕЦкФЉМЦСПЗНЗЈ

ЁЁЁЁ(вЛ)ДцЛѕМѕжЕМЃЯѓЕФХаЖЯ(Тд)

ЁЁЁЁ(Жў)ПЩБфЯжОЛжЕЕФШЗЖЈ

ЁЁЁЁ1.ЦѓвЕШЗЖЈДцЛѕЕФПЩБфЯжОЛжЕЪБгІПМТЧЕФвђЫи

ЁЁЁЁЦѓвЕШЗЖЈДцЛѕЕФПЩБфЯжОЛжЕЃЌгІЕБвдШЁЕУЕФШЗдфжЄОнЮЊЛљДЁЃЌВЂЧвПМТЧГжгаДцЛѕЕФФПЕФЁЂзЪВњИКеЎБэШеКѓЪТЯюЕФгАЯьЕШвђЫиЁЃ

ЁЁЁЁ(1)ДцЛѕПЩБфЯжОЛжЕЕФШЗдфжЄОн

ЁЁЁЁДцЛѕПЩБфЯжОЛжЕЕФШЗдфжЄОнЃЌЪЧжИЖдШЗЖЈДцЛѕЕФПЩБфЯжОЛжЕгажБНггАЯьЕФПЭЙлжЄУїЃЌШчВњГЩЦЗЛђЩЬЦЗЕФЪаГЁЯњЪлМлИёЁЂгыЦѓвЕГЩВњЦЗЛђЩЬЦЗЯрЭЌЛђРрЫЦЩЬЦЗЕФЪаГЁЯњЪлМлИёЁЂЯњЪлЗНЬсЙЉЕФгаЙизЪСЯКЭЩњВњГЩБОзЪСЯЕШЁЃ

ЁЁЁЁ(2)ГжгаДцЛѕЕФФПЕФ

ЁЁЁЁжБНгГіЪлЕФДцЛѕгыашвЊОЙ§НјвЛВНМгЙЄГіЪлЕФДцЛѕЃЌСНепПЩБфЯжОЛжЕЕФШЗЖЈЪЧВЛЭЌЕФЁЃ

ЁЁЁЁ(3)зЪВњИКеЎБэШеКѓЪТЯюЕФгАЯь

ЁЁЁЁВЛНівЊПМТЧзЪВњИКеЎБэШегыИУДцЛѕЯрЙиМлИёгыГЩБОВЈЖЏЖјЧвЛЙвЊПМТЧЮДРДЕФЯрЙиЪТЯюЁЃ

ЁЁЁЁ2.ВЛЭЌЧщПіЯТПЩБфЯжОЛжЕЕФШЗЖЈ

ЁЁЁЁ(1)ВњГЩЦЗЁЂЩЬЦЗКЭгУгкГіЪлЕФВФСЯЕШжБНггУгкГіЪлЕФЩЬЦЗДцЛѕЃЌУЛгаЯњЪлКЯЭЌдМЖЈЕФЃЌЦфПЩБфЯжОЛжЕЮЊдке§ГЃЩњВњОгЊЙ§ГЬжаЃЌИУДцЛѕЕФвЛАуЯњЪлМлИёМѕШЅЙРМЦЕФЯњЪлЗбгУКЭЯрЙиЫАЗбЕШКѓЕФН№ЖюЁЃ

ЁЁЁЁ(2)ашвЊОЙ§МгЙЄЕФВФСЯДцЛѕЃЌЦфПЩБфЯжОЛжЕЮЊдке§ГЃЩњВњОгЊЙ§ГЬжаЃЌвдИУВФСЯЫљЩњВњЕФВњГЩЦЗЕФЙРМЦЪлМлМѕШЅжСЭъЙЄЪБЙРМЦНЋвЊЗЂЩњЕФГЩБОЁЂЯњЪлЗбгУКЭЯрЙиЫАЗбЕШКѓЕФН№ЖюЁЃ

ЁЁЁЁ(3)ПЩБфЯжОЛжЕжаЙРМЦЪлМлЕФШЗЖЈЗНЗЈ

ЁЁЁЁ

ЁЁЁЁ(4)ВФСЯЦкФЉМЦСПЬиЪтПМТЧ

ЁЁЁЁ

ЁЁЁЁ(Ш§)ДцЛѕЕјМлзМБИЕФМЦЬсгызЊЛи

ЁЁЁЁ1.ДцЛѕЕјМлзМБИЕФМЦЬс

ЁЁЁЁЕБгаМЃЯѓБэУїДцЛѕЗЂЩњМѕжЕЪБЃЌЦѓвЕгІгкЦкФЉМЦЫуДцЛѕЕФПЩБфЯжОЛжЕЃЌШЗШЯЪЧЗёашвЊМЦЬсДцЛѕЕјМлзМБИЁЃ

ЁЁЁЁЦкФЉЖдДцЛѕНјааМЦСПЪБЃЌШчЙћЭЌвЛРрДцЛѕЃЌЦфжавЛВПЗжЪЧгаКЯЭЌМлИёдМЖЈЕФЃЌСэвЛВПЗжВЛДцдкКЯЭЌМлИёЃЌдкетжжЧщПіЯТЃЌЦѓвЕгІЧјЗжгаКЯЭЌМлИёдМЖЈЕФКЭУЛгаКЯЭЌМлИёдМЖЈЕФДцЛѕЃЌЗжБ№ШЗЖЈЦфЦкФЉПЩБфЯжОЛжЕЃЌВЂгыЦфЯрЖдгІЕФГЩБОНјааБШНЯЃЌДгЖјЗжБ№ШЗЖЈЪЧЗёашМЦЬсДцЛѕЕјМлзМБИЁЃ

ЁЁЁЁ2.ДцЛѕЕјМлзМБИЕФзЊЛи

ЁЁЁЁЦѓвЕгІдкУПвЛзЪВњИКеЎБэШеЃЌБШНЯДцЛѕГЩБОгыПЩБфЯжОЛжЕЃЌМЦЫуГігІМЦЬсЕФДцЛѕЕјМлзМБИЃЌдйгывбЬсЪ§НјааБШНЯЃЌШєгІЬсЪ§ДѓгквбЬсЪ§ЃЌгІгшВЙЬсЁЃЦѓвЕМЦЬсЕФДцЛѕЕјМлзМБИЃЌгІМЦШыЕБЦкЫ№вц(зЪВњМѕжЕЫ№ЪЇ)ЁЃ

ЁЁЁЁЕБвдЧАМѕМЧДцЛѕМлжЕЕФгАЯьвђЫивбОЯћЪЇЃЌМѕМЧЕФН№ЖюгІЕБгшвдЛжИДЃЌВЂдкдвбМЦЬсЕФДцЛѕЕјМлзМБИН№ЖюФкзЊЛиЃЌзЊЛиЕФН№ЖюМЦШыЕБЦкЫ№вц(зЪВњМѕжЕЫ№ЪЇ)ЁЃ

ЁЁЁЁ3.ДцЛѕЕјМлзМБИЕФНсзЊ

ЁЁЁЁЦѓвЕМЦЬсСЫДцЛѕЕјМлзМБИЃЌШчЙћЦфжагаВПЗжДцЛѕвбОЯњЪлЃЌдђЦѓвЕдкНсзЊЯњЪлГЩБОЪБЃЌгІЭЌЪБНсзЊЖдЦфвбМЦЬсЕФДцЛѕЕјМлзМБИЁЃ

ЩЈУш/ГЄАДЖўЮЌТыЙизЂМДПЩЛёЕУЛсМЦЪІжЄЪщ

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"ПМЪдАЩЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЯТдиЛсМЦжАГЦЭђЬтПт УтЗбПДжБВЅПЮ ЯждкПЊЪМБИПМ

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦЁЖИїПЦФПЁЗдЄЯАЗНЗЈЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦЁЖИїПЦФПЁЗБиБИПМЕудЄЯАЛузм

ЁЁЁЁ2009-2016жаМЖЛсМЦжАГЦецЬтМАД№АИ|НтЮі|ЙРЗж|ЯТди