������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

���������ʲ��ĺ�������

����(һ)�����ʲ���������ԭ��

���������ʲ��ĺ�������������ʲ��ķ���������ء���ҵӦ����������ԭ��Խ����ʲ����к���������

����1.�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���Ӧ�����չ��ʼ�ֵ�������Ҳ��۳��������øý����ʲ�ʱ���ܷ����Ľ�����;

����2.����������Ͷ�ʣ�Ӧ������ʵ�����ʷ�����̯��ɱ�����;

����3.�����Ӧ�տ��Ӧ������ʵ�����ʷ�����̯��ɱ�����;

����4.�ɹ����۽����ʲ���Ӧ�������ʼ�ֵ�������Ҳ��۳��������øý����ʲ�ʱ���ܷ����Ľ����á�

����(��)ʵ�����ʷ���̯��ɱ�

����1.ʵ�����ʷ�

����ʵ�����ʷ�����ָ���ս����ʲ�����ڸ�ծ(��һ������ʲ�����ڸ�ծ)��ʵ�����ʼ�����̯��ɱ���������Ϣ�������Ϣ���õķ�����

����(1)ʵ�����ʣ���ָ�������ʲ�����ڸ�ծ��Ԥ�ڴ����ڼ�����õĸ����ڼ��ڵ�δ���ֽ�����������Ϊ�ý����ʲ�����ڸ�ծ��ǰ�����ֵ��ʹ�õ����ʡ�

����(2)��ҵ�ڳ�ʼȷ����̯��ɱ������Ľ����ʲ�����ڸ�ծʱ����Ӧ������ȷ��ʵ�����ʣ�������ؽ����ʲ�����ڸ�ծԤ�ڴ����ڼ�����õĸ����ڼ��ڱ��ֲ��䡣

����������•�ж��⡿�������������Ͷ����Ϣ���������õ�ʵ�����ʣ�Ӧ����ȡ�ø���Ͷ��ʱȷ�������ڸ���Ͷ��Ԥ�ڴ����ڼ�����õĸ����ڼ��ڱ��ֲ��䡣(����)

�������𰸡���

����2.̯��ɱ�

���������ʲ�����ڸ�ծ��̯��ɱ�����ָ�ý����ʲ�����ڸ�ծ�ij�ʼȷ�Ͻ����е�����Ľ����

����(1)�۳��ѳ����ı���;

����(2)���ϻ��ȥ����ʵ�����ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ�����̯���γɵ��ۼ�̯����;

����(3)�۳��ѷ����ļ�ֵ��ʧ(�������ڽ����ʲ�)��

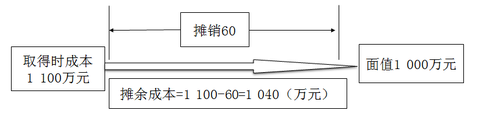

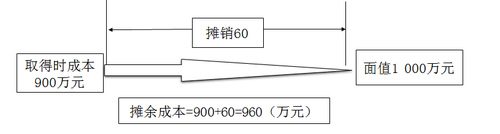

����������⡰���ϻ��ȥ����ʵ�����ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ�����̯���γɵ��ۼ�̯���������ͼ��

����

����

��������ʾ���ͳ���������Ͷ����˵��̯��ɱ���Ϊ�������ֵ��

����(��)�����ʲ�������û���ʧ�Ĵ���

����1.���ڰ��չ��ʼ�ֵ���к��������Ľ����ʲ����乫�ʼ�ֵ�䶯�γɵ����û���ʧ���������ڱ�ֵ�й��⣬Ӧ���������й涨������

����(1)�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ����ʼ�ֵ�䶯�γɵ����û���ʧ��Ӧ�����뵱�����档

����(2)�ɹ����۽����ʲ����ʼ�ֵ�䶯�γɵ����û���ʧ������ֵ��ʧ����һ����Խ����ʲ��γɵĻ�Ҳ���⣬Ӧ��ֱ�Ӽ���������Ȩ��(�����ۺ�����)���ڸý����ʲ���ֹȷ��ʱת�������뵱�����档

�����ɹ�������һ����Խ����ʲ��γɵĻ�Ҳ�Ӧ�����뵱������(�������)������ʵ�����ʷ�����Ŀɹ����۽����ʲ�����Ϣ��Ӧ�����뵱������;�ɹ�����Ȩ�湤��Ͷ�ʵ��ֽ������Ӧ���ڱ�Ͷ�ʵ�λ���淢�Ź���ʱ���뵱�����档

����2.��̯��ɱ������Ľ����ʲ����ڷ�����ֵ��̯������ֹȷ��ʱ���������û���ʧ��Ӧ�����뵱�����档

����������•��ѡ�⡿���й��ڽ����ʲ����������ı����У���ȷ����(����)��

����A.�����Ӧ�տ���Ӧ����ʵ�����ʷ�����̯��ɱ�����

����B.����������Ͷ��Ӧ����ʵ�����ʷ�����̯��ɱ�����

����C.�����Խ����ʲ�Ӧ�����ʼ�ֵ���������۳�����ʱ���ܷ����Ľ�����

����D.�ɹ����۽����ʲ�Ӧ�����ʼ�ֵ���������۳�����ʱ���ܷ����Ľ�����

�������𰸡�AB

���������������Ӧ�տ���ͳ���������Ͷ�ʲ���ʵ�����ʷ�������̯��ɱ����к���������ѡ��A��B��ȷ;�����Խ����ʲ��Ϳɹ����۽����ʲ����չ��ʼ�ֵ���к������������ܿ۳����ܷ����Ľ����ã�ѡ��C��D����

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018���м����ʦ����Ӧ�ú�ʱ��ʼ��ϰ![]()

��������2017���м����ְ�Ƴɼ���ѯʱ�����