文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单选题及答案解析 |

| 第 2 页:多选题及答案解析 |

| 第 3 页:判断题及答案解析 |

| 第 4 页:计算分析题及答案解析 |

四、计算分析题

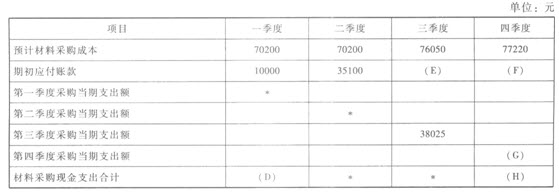

1.C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示:

说明:上表中“*”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如下表所示:

说明:上表中“+”表示省略的数据。要求:

(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。(2009年改)

【答案】

(1)A=70200元,B=70200元,C=77220元(2)D=45100元,E=35100元,F=38025元,G=38610元,H=76635元

【解析】

(1)A=117000×60%=70200(元),

B=117000×60%=70200(元).

C=128700×60%=77220(元)。

(2)D=10000+70200×50%=45100(元),E=70200×50%=35100(元),F=76050×50%=38025(元),G=77220×50%=38610(元),H=38025+38610=76635(元)。

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

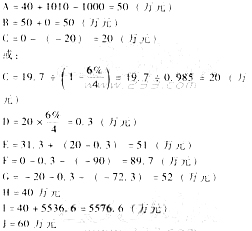

2.ABC公司2006年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2006年该公司无其他融资计划。

ABC公司编制的2006年度现金预算的部分数据如下表所示:

说明:表中用“。”表示省略的数据。

要求:计算上表中用字母“A~J"表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。(2006年改编)

【答案】

3.已知:某公司2004年第1~3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。

4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);销售费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。

要求:根据上述资料,计算该公司4月份的下列预算指标:

(1)现金流入;

(2)现金流出;

(3)现金余缺;

(4)应向银行借款的最低金额;

(5)4月末应收账款余额。(2004年改编)

【答案】

(1)现金流人=36000×10%+41000×20%+40000×70%=39800(万元)。

(2)现金流出=(8000×70%+5000)+8400+(8000—4000)+1000+40000×10%+1900+12000=41900(万元)。

(3)现金余缺=80+39800—41900=一2020(万元)。

(4)应向银行借款的最低金额=2020+100=2120(万元)。

(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元)。

相关推荐: