文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单选题及答案解析 |

| 第 2 页:多选题及答案解析 |

| 第 3 页:判断题及答案解析 |

| 第 4 页:计算分析题及答案解析 |

| 第 5 页:综合题及答案解析 |

五、综合题

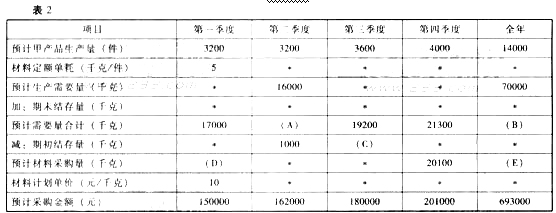

E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如表2所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的“*”为省略的数值。

资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

(2)计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

(3)计算乙材料的单位标准成本。

(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。(2011年)

【答案】

(1)A=16000+1200=17200(千克)

B=预计年生产需用量+年末库存量=70000+1300=71300(千克)

C=1200(千克)

D=17000-2000=15000(千克)

E=71300-2000=69300(千克)

或:E=693000/10=69300(千克)

(2)第1季度预计采购支出=150000×40%+

80000=140000(元)

第4季度末预计应付账款=201000×60%=120600(元)

(3)用量标准=5千克/件价格标准=10元/千克

所以乙材料的单位标准成本=5×10=50(件/元)

(4)实际单价=9元/千克

实际产量材料实际耗用量=20400千克标准单价=10元/千克

实际产量材料标准耗用量=3400×5=17000(千克)

甲产品消耗乙材料的成本差异=20400×9-17000×10=13600(元)

甲产品消耗乙材料价格差异=(9-10)×20400=-20400(元)

甲产品消耗乙材料用量差异=10×(20400-17000)=34000(元)

(5)材料差异的主要原因是材料耗用量超支所致,所以企业应该主要是降低材料的耗用量。

相关推荐: