文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单选题及答案解析 |

| 第 2 页:多选题及答案解析 |

| 第 3 页:判断题及答案解析 |

| 第 4 页:计算分析题及答案解析 |

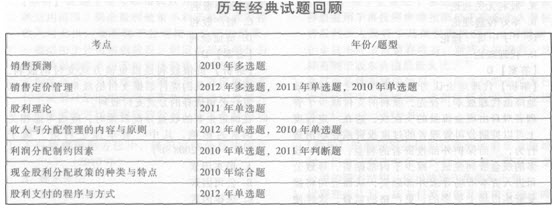

全套试题:中级会计职称《财务管理》历年经典试题汇总

一、单项选择题

1.下列各项中,不影响股东额变动的股利支付形式是( )。(2012年)

A.现金股利

B.股票股利

C.负债股利

D.财产股利

【答案】B

【解析】发放股票股利不会改变所有者权益总额,但会引起所有者权益内部结构的变化。所以选项B正确。

2.下列关于提取任意盈余公积的表述中,不正确的是( )。(2012年)

A.应从税后利润中提取

B.应经股东大会决议

C.满足公司经营管理的需要

D.达到注册资本的50%时不再计提

【答案】D

【解析】根据公司法的规定,法定盈余公积金的提取比例为当年税后利润(弥补亏损后)的10%,当法定盈余公积金的累积额达到注册资本的50%时,可以不再提取。

3.某公司非常重试产品定价工作,公司负责人强调,产品定价一定要正确反映企业产品的真实价值消耗和转移,保证企业简单再生产的继续进行.在下列定价方法中,该公司不宜采用的是( )(2011年)

A.完全成本加成定价法

B.制造成本定价法

C.保本点定价法

D.目标利润定价法

【答案】B

【解析】制造成本是指企业为生产产品或提供劳务等发生的直接费用支出,一般包括直接材料、直接人工和制造费用。由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移。利用制造成本定价不利于企业简单再生产的继续进行。

4.股利的支付可减少管理层可支配的自由现金流量,在一定程度上可以抑制管理层的过度投资或在职消费行为,这种观点体现的股利理论是( )(2011年)

A.股利无关理论

B.幸好传递理论

C.“手中鸟”理论

D.代理理论

【答案】D

【解析】代理理论认为,股利的支付能够有效地降低代理成本。首先,股利的支付减少了管理者对自由现金流量的支配权,这在一定程度上可以抑制公司管理者的过度投资或在职消费行为,从而保护外部投资者的利益;其次,较多的现金股利发放,减少了内部融资,导致公司进入资本市场寻求外部融资,从而公司将接受资本市场上更多的、更严格的监督,这样便能通过资本市场的监督减少了代理成本。

5.下列关于股利分配政策的表述中,正确的是( )。(2010年)

A.公司盈余的稳定程度与股利支付水平负相关

B.偿债能力弱的公司一般不应采用高现金股利政策

C.基于控制权的考虑,股东会倾向于较高的股利支付水平

D.债权人不会影响公司的股利分配政策

【答案】B

【解析】此题主要考核点是利润分配制约因素。一般来讲,公司的盈余越稳定,其股利支付水平也就越高,因此选项A的谢法是不正确的;基于控制权的考虑,股东会倾向于较低的股利支付水平,因此选项c的说法是不正确的;为了保障债权人的利益,法律规定公司不能用资本发放股利,因此债权人会影响公司的股利分配政策,所以选项D的说法是不正确的。偿债能力弱的公司一般采用低现金股利政策,所以选项8的说法是正确的。

6.某公司近年来经营业务不断拓展,目前处于成长阶段,预计现有的生产经营能力能够满足未来l0年稳定增长的需要,公司希望其股利与公司盈余紧密配合。基于以上条件,最为适宜该公司的股利政策是( )。(2009年)

A.剩余股利政策

B.固定股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

【答案】C

【解析】固定股利支付率政策的优点之一是股利与公司盈余紧密地配合,体现了“多盈多分,少盈少分,无盈不分”的股利分配原则,且该股利政策适用于那些处于稳定发展阶段的公司。

7.如果上市公司以其应付票据作为股利支付给股东,则这种股利的方式称为( )。(2008年)A.现金股利

B.股票股利

C.财产股利

D.负债股利

【答案】D

【解析】负债股利是以负债方式支付的股利,通常以公司的应付票据支付给股东,有时也以发行公司债券的方式支付股利。

8.在确定企业的收益分配政策时,应当考虑相关因素的影响,其中“资本保全约束”属于( )。(2008年)

A.股东因素

B.公司因素

C.法律因素

D.债务契约因素

【答案】C

【解析】法律因素包括资本保全约束、偿债能力约束、资本积累约束和超额累积利润约束。

9.在下列各项中,能够增加普通股股票发行在外股数,但不改变公司资本结构的行为是( )。(2007年)

A.支付现金股利

B.增发普通股

C.股票分割

D.股票回购

【答案】C

【解析】股票分割会增加发行在外的普通股股数,而且不会改变公司资本结构;单纯支付现金股利不会影响普通股股数;增发普通股会增加普通股股数,但也会改变资本结构;股票回购会减少普通股股数。所以只有选项C正确。

10.在下列股利分配政策中,能保持股刹与收益之问一定的比例关系.并体现多盈多分、少盈少分、无盈不分原则的是( )。(2007年)

A.剩余股利政策

B.固定或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

【答案】c

【解析】固定股利支付率政策下,股利与公司盈余紧密地配合,能保持股利与收益之间一定的比例关系,体现了“多盈多分、少盈少分、无盈不分”的股利分配原则。

相关推荐: