������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ��Ԥ������ |

| �� 7 ҳ���𰸼����� |

�����ġ����������

����1. ij��˾2009�����۶�1000��Ԫ�����۾�����12%�������й��������£�(1)2010�����ܸ�ϵ��Ϊ1.5;(2)2009��̶���Ӫ�ɱ�Ϊ240��Ԫ��2010�걣�ֲ���;(3)����˰˰��25%;(4)2009����ͨ�ɹ���Ϊ150��Ԫ��Ҫ��(1)����2009���˰ǰ����;(2)����2009���Ϣ˰ǰ����;(3)����2009�����Ϣ;(4)����2009��ıʹ���;(5)����2010��ľ�Ӫ�ܸ�ϵ��;(6)����2010����ܸܸ�ϵ��;(7)��2010�����۶�Ԥ������20%��Ԥ��ÿ�����������ʡ�

����2. ij��ҵ2010��A��Ʒ��������Ϊ4000��Ԫ���ܳɱ�Ϊ3000��Ԫ�����й̶��ɱ�Ϊ600��Ԫ��2010�����ҵ�������������߿ɹ�ѡ�ã�����������ͻ�60����������(n/60)��Ԥ����������Ϊ5000��Ԫ������ڵ�60���յ��������óɱ�Ϊ140��Ԫ���ҷ�������������Ϊ(2/10��1/20��n/90)��Ԥ����������Ϊ5400��Ԫ������30%�Ļ����ڵ�10���յ���20%�Ļ����ڵ�20���յ�������50%�Ļ����ڵ�90���յ�(ǰ�����ֻ����������ˣ���һ���ֻ���Ļ�����ʧ��Ϊ�ò��ֻ����4%)�����˷���Ϊ50��Ԫ������ҵA��Ʒ���۶����ط�ΧΪ3000��6000��Ԫ����ҵ���ʱ��ɱ���Ϊ8%(Ϊ���㣬���ⲻ������ֵ˰����;1�갴360�����)��Ҫ��(1)�������ҵ2010�������ָ�꣺ �ٱ䶯�ɱ��ܶ�; ������������Ϊ��������ı䶯�ɱ��ʡ�(2)�����ҷ���������ָ�꣺ ��Ӧ���˿�ƽ����������; ��Ӧ���˿�ƽ�����; ��ά��Ӧ���˿������ʽ�; ��Ӧ���˿����ɱ�; �ݻ�����ʧ; ���ҷ������ֽ��ۿ�; �߱ʹ����ܶ�; ��˰ǰ���档(3)���������˰ǰ���档(4)Ϊ����ҵ�������ú����������ߵľ��ߣ���˵�����ɡ�

����3. ��˾2010������ĸ�ծ�ܶ�Ϊ1500��Ԫ���ɶ�Ȩ���ܶ��Ǹ�ծ�ܶ��2������ĩ������Ȩ������30%��2010����ĩ���ʲ���ծ��Ϊ40%���������Ϊ200��Ԫ��2010��ʵ�־�����900��Ԫ������˰˰��Ϊ25%��2010����ĩ�Ĺɷ�����Ϊ600���(��ͨ�ɹ��������ޱ䶯�������ȹ�)����ͨ���м�Ϊ15Ԫ/�ɣ���ͨ�ɾ��������⡣Ҫ�� (1)����2010������Ĺɶ�Ȩ���ܶ�ʲ��ܶ������ʲ���ծ��;(2)����2010����ĩ�Ĺɶ�Ȩ���ܶ��ծ�ܶ�ʲ��ܶ�;(3)����2010������ʲ������ʡ����ʲ������ʡ�Ȩ�����(ʹ��ƽ��������);(4)����2010���ÿ�ɾ��ʲ�������ÿ�����桢��ӯ��;(5)��֪2009�����ʲ�������Ϊ12.24%��Ȩ�����(ʹ��ƽ��������)Ϊ1.5������2009��ľ��ʲ������ʲ���ϲ����������η���2010������ʲ������ʡ�Ȩ��������ھ��ʲ������ʵ�Ӱ�����

����4. ��˾����A.B����Ͷ�����ģ�AͶ�����ĵľ�Ӫ�ʲ�Ϊ800��Ԫ��Ͷ�ʱ�����Ϊ18%;BͶ�����ĵ�Ͷ�ʱ�����Ϊ20%��ʣ������Ϊ30��Ԫ;��˾Ҫ���ƽ����ͱ�����Ϊ15%;��˾������Ͷ��200��Ԫ����Ͷ��AͶ�����ģ�ÿ�������Ӫҵ����40��Ԫ;��Ͷ��BͶ�����ģ�ÿ�������Ӫҵ����20��Ԫ��Ҫ��(1)������Ͷ��ǰAͶ�����ĵ�ʣ������;(2)������Ͷ��ǰBͶ�����ĵľ�Ӫ�ʲ�;(3)������Ͷ��ǰ��˾��Ͷ�ʱ�����;(4)��AͶ�����Ľ�����Ͷ�ʣ�������ʣ������;(5)��BͶ�����Ľ�����Ͷ�ʣ�������Ͷ�ʱ�����;(6)�Ӽ�˾���������������Ӧ��ѡ��Ͷ���ĸ�����?

�����塢�ۺ���

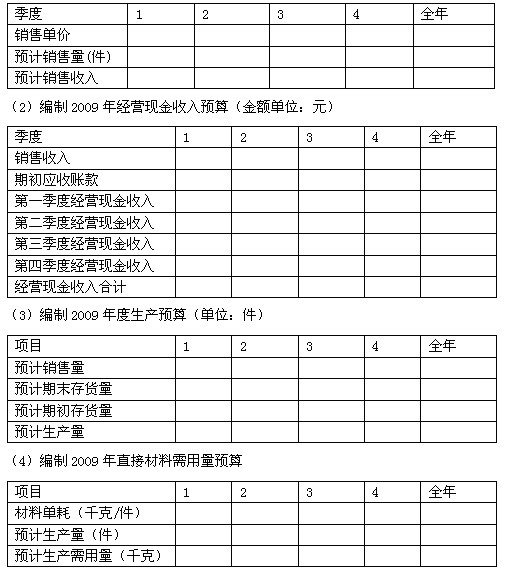

����1. MC��˾���������ۼײ�Ʒ������ҵĿǰ���ڱ���2009���ȫ��Ԥ�㣬�й��������£�������1��2009��4�����ȵ�Ԥ���������ֱ�Ϊ��800����1000����1200����1000����Ԥ�����۵���ǰ3������Ϊ65Ԫ����4������Ϊ70Ԫ��������2������ĩӦ���˿����Ϊ20000Ԫ��ÿ������������60%���ڵ����յ��ֽ�����40%Ҫ���¼�������������3��Ԥ��2009��ȼײ�Ʒ��������Ϊ80������ĩ�����Ϊ100������ĩ���ڲ�Ʒ�����Ԥ�Ƽ�ĩ�ײ�Ʒռ�¼��������ı���Ϊ10%��������4�������ײ�Ʒֻ����A���ϣ����Ķ���Ϊ3ǧ��/�������ϲɹ�����Ϊ4Ԫ��A������������Ϊ700ǧ�ˣ���ĩ�����Ϊ800ǧ�ˣ�Ԥ�Ƽ�ĩ�����ռ�¼������������ı���Ϊ20%�����Ӧ���˿�Ϊ3000Ԫ�����ϲɹ��ĸ�����Ϊ������60%���¼���40%��Ҫ��(������̱�������)��(1)����2009������Ԥ���(��λ��Ԫ)��

����2. ij��ҵ����ҵ����Ҫ������һ̨����Ҫ��װ�Ľ����豸�����ڸ��豸Ӧ���ڹ��ҹ����Ļ�����Դ��ҵ���棬�豸Ͷ������ҵÿ����Ի��5��Ԫ�IJ�������(�����Ӧ��˰���ö�)�����⣬��Ӫ����Ҳ������50��Ԫ�����Ӿ�Ӫ�ɱ�30��Ԫ�����豸�밶��Ϊ10����Ԫ(1��Ԫ=6.35Ԫ�����)�������������Ϊ7%���������䱣�շ���Ϊ3%����˰˰��Ϊ10%����ó�����Ѻͽ�����в����Ԥ��Ϊ13.09��Ԫ���������ӷ�Ϊ9.91��Ԫ�������豸���۾�����Ϊ10�꣬����ֵΪ10��Ԫ����������˾Ҳ�ṩ�����豸�ľ�Ӫ����ҵ������ҵ�����豸��ÿ����ĩ��Ҫ֧��������˾13��Ԫ����������10�꣬�ٶ���������Ϊ10%�����õ���ҵ����˰��Ϊ25%. Ҫ��(1)��������豸�Ĺ��÷�;(2)�����Ͷ���ڲ������ʷ����������Ӫ���̶��ʲ��ľ���;(3)�������ܷ��ñȽϷ����������Ӫ���̶��ʲ��ľ��ߡ�

��������Ƽ�������������2011���ְ�ƿ������⼰�𰸽���֪ͨ

������ܰ��ʾ��2011���ְ�ƿ��Կ�ǰע����������