������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���⼰�𰸽��� |

| �� 3 ҳ������ѡ���⼰�𰸽��� |

| �� 4 ҳ���ж��⼰�𰸽��� |

| �� 5 ҳ����������⼰�𰸽��� |

| �� 7 ҳ���ۺ��⼰�𰸽��� |

����ȫ�����⣺2013���ְ�ơ��м����������ȫ��ģ������5��

����һ������ѡ����(�����25С�⣬ÿС��1�֣���25�֡�ÿС�ⱸѡ���У�ֻ��һ�������������ȷ�𰸡���ѡ����ѡ����ѡ�����÷�)

����1 ij��˾���еĹ�Ʊ��Ͷ����Ҫ��ı�Ҫ������Ϊ20%�������֧���Ĺ���Ϊÿ��2Ԫ�����ƹ�����������Ϊ10%������ֹ�Ʊ�ļ�ֵΪ(����)Ԫ��

����A.20

����B.24

����C.22

����D.18

�������ο��𰸡�C

������ϵͳ���������⿼���ǹ�Ʊ�Ĺ��ۡ���Ʊ��ֵ=2��(1+10%)/(20%-10%)=22(Ԫ)��

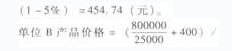

����2 ij��ҵţ��B��Ʒ�����ڼƻ�������Ϊ25000����Ӧ������ͬ���ɱ��ܶ�Ϊ800000Ԫ����λ��Ʒ�䶯�ɱ�Ϊ400Ԫ�����õ�����˰˰��Ϊ5%�������������ϣ����ñ����㶨�۷�����ĵ�λB��Ʒ�ļ۸�ӦΪ(����)Ԫ��

����A.476.15

����B.463

����C.449.85

����D.454.74

�������ο��𰸡�D

������ϵͳ������

����3 �����˼ȳ���ij���ʲ������Ը����ʲ�Ϊ���������ʽ������ʽ��(����)��

����A.��Ӫ����

����B.�ܸ�����

����C.ֱ������

����D.�ۺ����

�������ο��𰸡�B

������ϵͳ�������ܸ�����ʽ�£�������ӵ�ж��ʲ�������Ȩ�������ʲ��ij����ˣ���ȡ���;�����ʽ�Ľ����ˣ�Ҫ����ծ��֧����Ϣ��

����4 �����й���ҵ�ɱ����Ʊ�������ȷ����(����)��

����A.����ֱ�ӷ��õ�ȷ�Ϻͷ��䣬��ҵ�ɱ����봫ͳ�ijɱ����㷽��һ���������ڼ�ӷ��õķ��䣬���봫ͳ�ijɱ����㷽����ͬ

����B.����ҵ�ɱ����£���ֱ�ӷ�����Ϊ��Ʒ�����ijɱ���������ӷ�����Ϊ��Ʒ������ҵ�������Ĵ���

����C.����ҵ�ɱ����£���ӷ��÷���Ķ������Dz�Ʒ��������ҵ

����D.����ҵ�ɱ����£����ڲ�ͬ����ҵ����,��ӷ��õķ������ͬ

�������ο��𰸡�B

������ϵͳ����������ҵ�ɱ����£�����ӷ��ú�ֱ�ӷ��ö���Ϊ��Ʒ������ҵ�������Ĵ��ۡ�

����5 �����ܸܸ�ϵ��������˵������ȷ����(����)��

����A.DT1=DO1��DF1

����B.����ͨ��ÿ������䶯����Ϣ˰ǰ����䶯��֮��ı���

����C.��ӳ�������䶯����ͨ��ÿ������䶯��Ӱ��

����D.�ܸܸ�ϵ��Խ����ҵ����Խ��

�������ο��𰸡�B

������ϵͳ��������ͨ��ÿ������䶯����Ϣ˰ǰ����䶯��֮��ı����Dz���ܸ�ϵ�����������ܸܸ�ϵ����

����6 �ڲ�ת�Ƽ۸�ı䶯����ʹ��ҵ�ڲ�����˫����������ڲ�����(����)��

����A.����

����B.������䶯

����C.ͬ����䶯

����D.����

�������ο��𰸡�B

������ϵͳ�������ڲ�ת�Ƽ۸�ı䶯����ʹ��ҵ�ڲ�����˫����������ڲ�����ɷ�����仯����������ҵ�Ƕȿ���-�����ӵ��������������-�����ٵ���������������ܶ�������ܶ��Dz���ġ�

����7 �����й�Ԥ�㲻������Ԥ�����ݵ���(����)��

����A.�ֽ�Ԥ��

����B.����Ԥ��

����C.Ԥ�������

����D.Ԥ���ʲ���ծ��

�������ο��𰸡�B

������ϵͳ��������ȫ��Ԥ����ϵ����Ԥ����ָ����Ԥ�㣬������Ԥ������ֽ�Ԥ�㡢Ԥ���������Ԥ���ʲ���ծ�������ݡ�

����8 ij������ʱ���ֽ�10��Ԫ����ѡ��һ��ر��Ƚ��ȶ���Ͷ�ʣ�ϣ��ÿ������������2000Ԫ���������ô������Ͷ�ʵ�ʵ���걨����ӦΪ(����)��

����A.2%

����B.8%

����C.8.24%

����D.10.04%

�������ο��𰸡�C

����9 ����ҵ����ʱһ�γ����ʱ����ܶʵ���ʱ���ע���ʱ�����һ�£�������ҵ���ܳ�����Ϊ(����)��

����A.�����ʱ���

����B.ʵ���ʱ���

����C.��Ȩ�ʱ���

����D.�����ʱ���

�������ο��𰸡�B

������ϵͳ������ʵ���ʱ�����ָ����ҵ����ʱһ�γ����ʱ����ܶʵ���ʱ���ע���ʱ�����һ�£�������ҵ���ܳ�������Ȩ�ʱ�����ָ����ҵ����ʱ��һ��һ�γ����ʱ����ܶ��ҵ����ʱ��ʵ���ʱ���ע���ʱ����ܲ�һ�¡������ʱ���������ҵ����ʱ��һ��һ�γ����ʱ����ܶ��������Ȩ�ʱ��ƣ���Ҫ�涨���ڳ��ʵ��������������һ�ڽ����ʱ������ޡ�

����10���в������ԡ���������������Ϊ�������Ŀ����ŵ����(����)��

����A.�����˺�����Ӯ�ļ�ֵ����

����B.�����ھ�ȷ��������й�˾��ֵ

����C.������һ����Ԫ�������ε�Ŀ����ϵ

����D.�����ڿ˷������ϵ�Ƭ���ԺͶ�����Ϊ

�������ο��𰸡�B

������ϵͳ���������ڷǹ�Ʊ������ҵ��ֻ�ж���ҵ����ר�ŵ�������������ȷ�����ֵ������������ҵ���ʲ�ʱ����������������������ʽ��Ӱ�죬���ֹ��۲��������ۺ�ȷ����Ҳ������ҵ��ֵȷ�������ѡ�

����11��������ͨ����ȡ������ʽЭ���������뾭Ӫ�������ͻ�ķ�����(����)��

����A.��Ʊ��Ȩ

����B.��Ƹ

����C.����

����D.�ල

�������ο��𰸡�A

������ϵͳ����������Ŀ���������������ͻ��Э���������ǽ���Ӫ�ߵı����뼨Ч�ҹ��ķ�������ʹ��Ӫ���Ծ���ȡ��������ҵ��ֵ��Ĵ�ʩ�����������ֻ�����ʽ��-�ǹ�Ʊ��Ȩ�����Ǽ�Ч�ɡ�

����12 ���ղ���ս��Ŀ�������Ҫ������ר�ŵķ����Ը��ֱ�ѡ�������бȽϺͷ�����������ѡ����ѷ����Ĺ�����(����)��

����A.�������

����B.�������

����C.����

����D.����ƻ�

�������ο��𰸡�A

������ϵͳ���������⿼���Dz�����ߵĺ��塣

��������Ƽ���

�����м����ְ�ơ�������������꾭���������

����2013����ְ�ơ��м������������ǰ��������