������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46

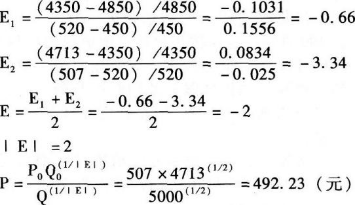

����ij��ҵ��������ij��Ʒ��2016��ǰ���������У�ʵ�����ۼ۸�������������±���ʾ������ҵ�ڵ��ļ���Ҫ���5000��������������ô���ۼ۸�ӦΪ����?

�����������

�������𰸡�

����

���������ļ���Ҫ���5000�������������䵥λ��Ʒ�����ۼ۸�Ϊ492.23Ԫ��

����47

����ij���й�˾����ȵľ�����Ϊ20000Ԫ��ÿ��֧������2Ԫ��Ԥ�Ƹù�˾δ���������ɳ��ڣ��������1������14%����2������14%����3������8%����4�꼰�Ժ����侻����ˮƽ��

�����ù�˾һֱ���ù̶�����֧���ʵĹ������ߣ������������ʵ�и����ߡ��ù�˾û��������ͨ�ɺͷ������ȹɵļƻ���

����Ҫ��

����(1)����Ͷ����Ҫ��ı�����Ϊ10%������ÿ�ɹ�Ʊ�ļ�ֵ;

����(2)�����Ʊ�ļ۸�Ϊ24.90Ԫ�������ڳ��У��������ۣ������Ʊ���ڲ�������(��ȷ��1%)��

�����������

�������𰸡�

����(1)Ԥ�Ƶ�1��Ĺ���=2��(1+14%)=2.28(Ԫ)

����Ԥ�Ƶ�2��Ĺ���=2.28��(1+14%)=2.60(Ԫ)

����Ԥ�Ƶ�3�꼰�Ժ�Ĺ���=2.60��(1+8%)=2.81(Ԫ)

����ÿ�ɹ�Ʊ�ļ�ֵ=2.28��(P/F��10%��1)+2.60��(P/F��10%��2)+2.81/10%��(P/F��10%��2)=2.28��0.9091+2.60��0.8264+28.1��0.8264=27.44(Ԫ)

����(2)24.90��2.28��(P/F��i��1)+2.60��(P/F��i��2)+2.81/i��(P/F��i��2)

�������ڰ�10%�������ʼ��㣬���Ʊ��ֵΪ27.44Ԫ���м�Ϊ24.90Ԫʱ���ڲ�������Ӧ����10%������11%��ʼ���ԣ�

������i=11%ʱ��2.28��(P/F��11%��1)+2.60��(P/F��11%��2)+2.81/11%��(P/F��11%.2)

����=2.28��0.9009+2.60��0.8116+2.81/11%��0.8116=24.90(Ԫ)

������Ʊ���ڲ�������=11%��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɲ���2016���м����ְ�ƿ��Ա���ר��