������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����51

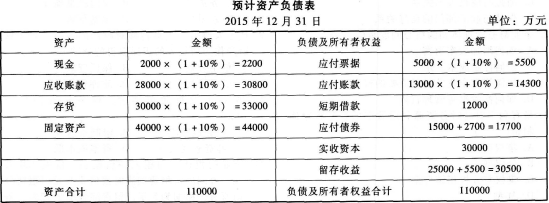

����ij��˾2015���й��������£�

�����ʲ���ծ��

����2015��12��31�յ�λ����Ԫ

�����ʲ� ���

��������������Ĺ�ϵ

������ծ��������Ȩ��

�������

��������������Ĺ�ϵ

�����ֽ�

����2000

�����䶯

����Ӧ��Ʊ��

����5000

�����䶯

����Ӧ���˿�

����28000

�����䶯

����Ӧ���˿�

����13000

�����䶯

�������

����30000

�����䶯

�������ڽ��

����12000

�������䶯

�����̶��ʲ�

����40000

�����䶯

����Ӧ��ծȯ

����15000

�������䶯

����ʵ���ʱ�

����30000

�������䶯

������������

����25000

�������䶯

�����ʲ��ϼ�

����100000

������ծ��������Ȩ��ϼ�

����100000

������˾2015�����������Ϊ100000��Ԫ�����۾�����Ϊ10%��2015�����Ĺ���Ϊ5000��Ԫ�����2016�����������������Ϊ10%���ٶ����۾�������Ϊ10%����˾���õ��ǹ̶�����֧�������ߡ�

����Ҫ��

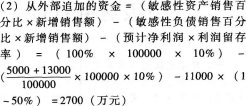

����(1)Ԥ��2016��ľ�������Ӧ����Ĺ�����

����(2)�����۰ٷֱȷ���Ԥ��2016������ⲿ�ӵ��ʽ𡣡�

����(3)��2016��������ⲿ�ӵ��ʽ���÷���ծȯ��ʽȡ�ã�ÿ��ծȯ��ֵΪ1000Ԫ��Ʊ������8%������5�꣬ÿ����ĩ��Ϣ�����ڻ��������м۸�Ϊ924.16Ԫ������˰˰��Ϊ25%������һ��ģʽ����ծȯ���ʱ��ɱ���

����(4)�������ϼ��������������иù�˾2016��Ԥ�Ƶ��ʲ���ծ����

����Ԥ���ʲ���ծ��

����2016��12��31�յ�λ����Ԫ

�����ʲ� ���

������ծ��������Ȩ��

�������

�����ֽ�

����Ӧ��Ʊ��

����Ӧ���˿�

����Ӧ���˿�

�������

�������ڽ��

�����̶��ʲ�

����Ӧ��ծȯ

����ʵ���ʱ�

������������

�����ʲ��ϼ�

������ծ��������Ȩ��ϼ�

�����������

����(1)���۾�����=10%

����2015��ľ�����=100000��10%=10000(��Ԫ)

����2015������뾻����ı���=5000/10000��100%=50%

����2016���Ԥ�ƾ�����=100000��(1+10%)��10%=11000(��Ԫ)

����2016��Ӧ����Ĺ���=11000��50%=5500(��Ԫ)

����

����(3)ծȯ�ʱ��ɱ�=[1000 �� 8%��(1-25%)]/924.16=6.49%

����(4)

����

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()