������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����16

�������и����У����ڷǾ�Ӫ�Ը�ծ����(����)��

����A.

����Ӧ���˿�

����B.

����Ԥ���˿�

����C.

����Ӧ��ծȯ

����D.

����Ӧ��ְ��н��

�����ο��𰸣�C

�����������

������Ӫ�Ը�ծͨ�������۶���ȶ��ı�����ϵ��ͨ������Ӧ���˿Ӧ��Ʊ�ݵ���Ŀ��ѡ��A��B��D�����ھ�Ӫ�Ը�ծ����ѡ��CӦ��ծȯ�������ھ�Ӫ�������Է��γɵģ�������ҵ����Ͷ����Ҫ�O�ģ����������ڷǾ�Ӫ�Ը�ծ��

����17

������ӳĿǰ���ʱ��г��ϳO�ʱ�����ʱ�ʱ��ɱ������˲��õļ�ֵȨ����(����)��

����A.

���������ֵȨ��

����B.

����Ŀ���ֵȨ��

����C.

�����г���ֵȨ��

����D.

������ʷ��ֵȨ��

�����ο��𰸣�C

�����������

���������ֵȨ�����ܷ�ӳĿǰ���ʱ��г��ϳO�ʱ�����ʱ����ɱ������ʺ�������ʱ���ʱ��ṹ;�г���ֵȨ���ܹ���ӳ��ʱ���ʱ��ɱ�ˮƽ�������ڽ����ʱ��ṹ����;Ŀ���ֵȨ���������������ʱ��ṹ���ݴ˼���ļ�Ȩƽ���ʱ��ɱ�����������ҵ������ʽ�

����18

����ij��ҵ��ÿ����ĩ��������10000Ԫ���ٶ�����Ϣ��Ϊ6%��ÿ�긴�����Ρ���֪(F/A��3%��5)=5.3091��(F/A��3%��10)=11.464��(F/A��6%��5)=5.6371��(F/A��6%��10)=13.181�����5����ĩ�ı�����Ϊ(����)Ԫ��

����A.

����53091

����B.

����56371

����C.

����114640

����D.

����131810

�����ο��𰸣�C

�����������

������5����ĩ�ı�����=10000��(F/A��3%��10)=114640(Ԫ)��

����19

�����ڼ������и�����ʱ��ɱ�ʱ������Ҫ���dz��ʷ��õ���(����)��

����A.

������ͨ��

����B.

����ծȯ

����C.

�������ڽ��

����D.

������������

�����ο��𰸣�D

�����������

��������������ʱ��ɱ��Dz���Ҫ���dz��ʷ��õġ�

����20

������ҵ����ÿ�����桢�ʲ������ʵ�ָ�������۾�Ӫ��Ч�������伨Ч��С���辭Ӫ���������ȵĹ�Ʊ��Ϊ���꣬���ִ�ʩ����Э���������뾭Ӫ��ì�ܵ�(����)��ʽ��

����A.

������Ƹ

����B.

��������

����C.

������Ʊ��Ȩ

����D.

��������

�����ο��𰸣�D

�����������

������Ƹ��ͨ��������Լ����Ӫ�ߵİ취;������ͨ���г�Լ����Ӫ�ߵİ취;��Ʊ��Ȩ��ָ������Ӫ����Լ���ļ۸���һ�������ı���ҵ��Ʊ����Ʊ���г��۸����Լ���۸�IJ��־��Ǿ�Ӫ�����õı��ꡣ�������Ϊ��Ч�ɡ�

����21

���������˼����ʲ��ij����ˣ�ͬʱ���Ǵ���Ľ����ˣ�ͨ������Ҫ��ȡ�����Ҫ����ծ�������ʽ��(����)��

����A.

����ֱ������

����B.

�����ۺ����

����C.

�����ܸ�����

����D.

������Ӫ����

�����ο��𰸣�C

�����������

�����ܸ����ޣ���������£������˼����ʲ��ij����ˣ�ͬʱ���Ǵ���Ľ����ˣ�ͨ������Ҫ��ȡ�����Ҫ����ծ����������������ڽ��ɱ��������˽�˶���ò���ܸ˺ô�����ˣ�����������ʽ����Ϊ�ܸ����ޡ�

����22

���������й���ת�ڱ�����ȷ����(����)��

����A.

�����ֽ���ת��+��Ӫ����=Ӧ���˿���ת��

����B.

����Ӧ���˿���ת��=�����ת��+Ӧ���˿���ת��-�ֽ���ת��

����C.

�����ֽ���ת��=�����ת��-Ӧ���˿���ת��-Ӧ���˿���ת��

����D.

�����ֽ���ת��=�����ת��-Ӧ���˿���ת��+Ӧ���˿���ת��

�����ο��𰸣�B

�����������

�����ֽ���ת��=�����ת��+Ӧ���˿���ת��-Ӧ���˿���ת��=��Ӫ����-Ӧ���˿���ת�ڣ�����ѡ��B��ȷ��

����23

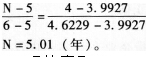

����ij��ҵ�ƻ�Ͷ��һ����Ŀ��������Ϊ0����ʼͶ�ʶ�Ϊ100��Ԫ�����۾���Ϊ10%����ֵ����Ŀ������10�꣬Ԥ����Ŀÿ��ɻ���15��Ԫ����δ��ÿ���ֽ�������ȣ���˾�ʱ��ɱ���Ϊ8%�������Ŀ��̬Ͷ�ʻ�����Ϊ(����)��

����A.

����3��

����B.

����5.01��

����C.

����4��

����D.

����6��

�����ο��𰸣�B

�����������

����Ӫҵ�ֽ�����=������+�۾�=15+100��10%=25(��Ԫ)

����25��(P/A��8%��N)=100(P/A.8%��N)=4

����

����24

����ծ���˻�����˲�ת�ƶԲƲ���ռ�У�ֻ���òƲ���ΪծȨ�˵ĵ���ȡ�õĴ���Ϊ(����)��

����A.

��������

����B.

������֤����

����C.

������Ѻ����

����D.

������Ѻ����

�����ο��𰸣�C

�����������

�������ô�����û�е���Ҫ��Ĵ���;��֤�������Ե�������Ϊ��֤�˳�ŵ�ڽ���˲��ܳ������ʱ����Լ���е�һ����֤���λ��������ζ�ȡ�õĴ���;��Ѻ��ָծ���˻�����˲�ת�ƶԲƲ���ռ�У�ֻ���òƲ���ΪծȨ�˵ĵ���;��Ѻ��ָծ���˻�����˽��䶯����Ʋ�Ȩ���ƽ���ծȨ��ռ�У����ö�����Ʋ�Ȩ����ΪծȨ�ĵ�����

����25

�������ƹ������ϴ�����ʵ��ҵ�������٣����ؾ������㼴���ҵ���ҵ���������Ԥ��ɱ��ĵ���Ԥ����Ʒ�����(����)��

����A.

������ʽ��

����B.

�������

����C.

����ͼʾ��

����D.

�������ط�

�����ο��𰸣�B

�����������

��������Ԥ����Ƶķ�����Ҫ�й�ʽ�����б����������б�������ʵ��ҵ�������٣����ؾ������㼴���ҵ���ҵ���������Ԥ��ɱ���

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()