������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�����г��������;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����)

����50

����A��˾2011����2015������Ʒ��������ֱ�Ϊ2000��Ԫ��2400��Ԫ��2600��Ԫ��2800��Ԫ��3000��Ԫ;������ĩ�ֽ����ֱ�Ϊ110��Ԫ��130��Ԫ��140��Ԫ��150��Ԫ��160��Ԫ��������������벻����5000��Ԫ��ǰ���£������Ӧ���˿������ծ���̶��ʲ����ʽ���Ŀ����������Ĺ�ϵ���±���ʾ��

�����ʽ���Ҫ��Ԥ���

�����ʽ���Ŀ ��Ȳ����ʽ�(a)(��Ԫ)

����ÿԪ������������䶯�ʽ�(b)

�����ֽ�

���������ʲ�

����Ӧ���˿�

����60

����0.14

�������

����100

����0.22

����Ӧ���˿�

����60

����0.10

����������ծ

��������Ӧ����

����20

����0.O1

�����̶��ʲ�

����510

����0.00

������֪�ù�˾2015���ʽ���ȫ��Դ�������ʽ�(���У���ͨ��1000���)��������ծ��Ԥ�ƹ�˾2016���������뽫��2015�����������40%��Ԥ��2016�����۾�����Ϊ10%����˾�ⰴÿ��0.22Ԫ�Ĺ̶���������������䣬2016�����������ʲ��ֿ�ͨ������ֵ����10���ڡ�Ʊ������Ϊ10%������һ�λ�����Ϣ�Ĺ�˾ծȯ���Խ����ծȯ���ʷ�����Ϊ2%����˾����˰˰��Ϊ25%��

����Ҫ��

����(1)Ԥ��2016�꾻����Ӧ��Ͷ���߷���������Լ��������档

����(2)���øߵ͵㷨���㡰�ֽ���Ŀ��ÿԪ��������ı䶯�ʽ�Ͳ����ʽ�

����(3)�����ʽ���Ҫ��Ԥ�������Y=a+bX�ķ��̽����ʽ�Ԥ��ģ�͡�

����(4)Ԥ��ù�˾2016���ʽ���Ҫ�������������ʽ�����

����(5)����ծȯ�����ܶ��Լ�ծȯ�ʱ��ɱ�(һ��ģʽ)��

�����������

����(1)Ԥ�ƾ�����=3000��(1+40%)��10%=420(��Ԫ)

����Ԥ����Ͷ���߷�������=1000��0.22=220(��Ԫ)

����Ԥ����������=420-220=200(��Ԫ)

����(2)ÿԪ��������ı䶯�ʽ�=(160-110)/(3000-2000)=0.05

���������ʽ�=160-0.05��3000=10(��Ԫ)

����(3)a=10+60+100-(60+20)+510=600(��Ԫ)

����b=0.05+0.14+0.22-(0.10+0.01)=0.30

����Y=600+0.3X

����(4)�ʽ���Ҫ����=600+0.3��3000��(1+40%)=1860(��Ԫ)

�����������ʽ�=3000��40%��0.3=360(��Ԫ)

����(5)Ԥ��2016����ⲿ���ʶ�=360-200=160(��Ԫ)

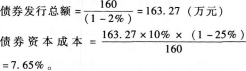

��������ծȯ���о���=160��Ԫ

����

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()