������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�������������(�����3С�⣬ÿС��5�֣���15�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����26

����ijһ��˾��һ��Ȳ���Ԥ���������£�

������λ��Ԫ

������Ŀ

�����ܳɱ�

������λ�ɱ�

����ֱ�Ӳ���

����160000

����2.00

����ֱ���˹�

����320000

����4.OO

�����䶯���������

����80000

����1.00

�����̶����������

����400000

����5.O0

�������۷���(ȫ��Ϊ�䶯����)

����240000

����3.00

������������(ȫ��Ϊ�̶�����)

����600000

����7.50

�����ϼ�

����1800000

����22.50

�����ù�˾����������ƽ�⣬������һ���Ʒ���۶���Ϊ22Ԫ�����õ�����˰˰��Ϊ25%��

����Ҫ��

����(1)���㱣��������(��������������ȡ��������ͬ)��

����(2)����һ����ҵ��Ϣ����Ϊ100000Ԫ������ʹ˰������������Ϊ12%�IJ�Ʒ�����Ͱ�ȫ���ʡ�

�������𰸡�

����

����(2)������ΪX

����Ŀ��˰������=22X��12%

����Ŀ��Ϣ˰ǰ����=22X��12%/(1-25%)+100000

�������ԣ�

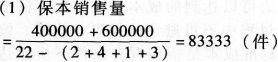

����22X��12%/(1-25%)+100000=[22-(2+4+1+3)]X-(400000+600000)

������ã�X=129717(��)

������ȫ����=(129717-83333)/129717=35.76%��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()