������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

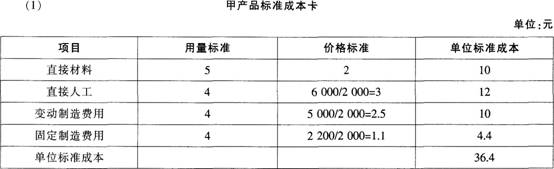

�����ƺӹ�˾���ñ��ɱ�ϵͳ����ײ�Ʒ�ɱ����й��������¡�

����(1)���ڵ�λ��Ʒֱ�Ӳ��ϵı�����Ϊ5ǧ�ˣ���λ���ϵı��۸�Ϊ2Ԫ����λ��Ʒ�ı���ʱΪ4Сʱ��Ԥ�Ʊ��ܹ�ʱΪ2000Сʱ���������ܶ�Ϊ6000Ԫ������������ܶ�Ϊ7200Ԫ(���б䶯�������Ϊ5000Ԫ���̶��������Ϊ2200Ԫ)��

����(2)������������ڲ�Ʒ��ʵ�ʲ���Ϊ490��������ֱ���˹�2100Сʱ��֧������6620Ԫ��֧���������7300Ԫ(���б䶯�������5400Ԫ���̶��������1900Ԫ)���ɹ�ԭ���ϵļ۸�Ϊ2.1Ԫ/ǧ��.��������ԭ����2050ǧ�ˡ�

����Ҫ��

����(1)���Ƽײ�Ʒ���ɱ�������д�±���

����

����(2)����ֱ�Ӳ��ϼ۸�����ֱ�Ӳ����������죬���������Dz����Ŀ���ԭ��(ÿ�����˵���������ؼ���)��

����(3)����ֱ���˹�Ч�ʲ����ֱ���˹������ʲ��죬���������Dz����Ŀ���ԭ��(ÿ�����˵���������ؼ���)��

����(4)����䶯�������Ч�ʲ��졢�䶯������úķѲ��졢�䶯������óɱ����졣

����(5)����̶�������óɱ����졢�̶�������úķѲ��졢�̶���������������졢�̶�������ò�������̶��������Ч�ʲ��죬˵���̶������������������̶�������ò�������̶��������Ч�ʲ���Ĺ�ϵ��

�����������

�������𰸡�

����(1)���²�Ʒ�ɱ������ܶ�=17550-855��20=450(Ԫ)

����(2)ֱ�Ӳ��ϼ۸����=(ʵ�ʼ۸�-���۸�)��ʵ������=9000-9��900=900(Ԫ)

����ֱ�Ӳ�����������=(ʵ������-ʵ�ʲ����±�����)�����۸�=(900-50��20)��9=-900(Ԫ)

����(3)ֱ���˹������ʲ���=(ʵ�ʹ�����-��������)��ʵ�ʲ�����ʵ�ʹ�ʱ=(-3325/950-4)��950=-475(Ԫ)

����ֱ���˹�Ч�ʲ���=(ʵ�ʲ�����ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)����������=(950-45��20)��4=200(Ԫ)

����(4)�䶯������úķѲ���=ʵ�ʹ�ʱ��(�䶯�������ʵ�ʷ�����-�䶯������ñ�������)=2375-3��950=-475(Ԫ)

�����䶯�������Ч�ʲ���=(ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)���䶯������ñ�������=(950-45��20)��3=150(Ԫ)

����(5)�̶�������úķѲ���=ʵ�ʹ̶��������-Ԥ������±��̶��������=2850-1000��2=850(Ԫ)

�����̶��������Ч�ʲ���=(ʵ�ʲ�����ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)����������=(950-45��20)��2=100(Ԫ)

�����̶����������������=(Ԥ������±���ʱ-ʵ�ʲ����±���ʱ)X��������=(1000-45��20)��2=200(Ԫ)

�����̶�������ò�������=(Ԥ������±���ʱ-ʵ�ʲ�����ʵ�ʹ�ʱ)����������=(1000-950)��2=100(Ԫ)

�����̶�������óɱ�����=ʵ�ʲ�����ʵ�ʹ̶��������-ʵ�ʲ����±��̶��������=2850-20��90=1050(Ԫ)

������=850+200=1050(Ԫ)

������=850+100+100=1050(Ԫ)

����51

�����ƺӹ�˾���ñ��ɱ�ϵͳ����ײ�Ʒ�ɱ����й��������¡�

����(1)���ڵ�λ��Ʒֱ�Ӳ��ϵı�����Ϊ5ǧ�ˣ���λ���ϵı��۸�Ϊ2Ԫ����λ��Ʒ�ı���ʱΪ4Сʱ��Ԥ�Ʊ��ܹ�ʱΪ2000Сʱ���������ܶ�Ϊ6000Ԫ������������ܶ�Ϊ7200Ԫ(���б䶯�������Ϊ5000Ԫ���̶��������Ϊ2200Ԫ)��

����(2)������������ڲ�Ʒ��ʵ�ʲ���Ϊ490��������ֱ���˹�2100Сʱ��֧������6620Ԫ��֧���������7300Ԫ(���б䶯�������5400Ԫ���̶��������1900Ԫ)���ɹ�ԭ���ϵļ۸�Ϊ2.1Ԫ/ǧ��.��������ԭ����2050ǧ�ˡ�

����Ҫ��

����(1)���Ƽײ�Ʒ���ɱ�������д�±���

����

����(2)����ֱ�Ӳ��ϼ۸�����ֱ�Ӳ����������죬���������Dz����Ŀ���ԭ��(ÿ�����˵���������ؼ���)��

����(3)����ֱ���˹�Ч�ʲ����ֱ���˹������ʲ��죬���������Dz����Ŀ���ԭ��(ÿ�����˵���������ؼ���)��

����(4)����䶯�������Ч�ʲ��졢�䶯������úķѲ��졢�䶯������óɱ����졣

����(5)����̶�������óɱ����졢�̶�������úķѲ��졢�̶���������������졢�̶�������ò�������̶��������Ч�ʲ��죬˵���̶������������������̶�������ò�������̶��������Ч�ʲ���Ĺ�ϵ��

�����������

�������𰸡�

����

����(2)ֱ�Ӳ��ϼ۸����=(ʵ�ʼ۸�-���۸�)��ʵ������=(2.1-2)��2050=205(Ԫ)

����ֱ�Ӳ�����������=(ʵ������-ʵ�ʲ����±�����)�����۸�=(2050-490��5)��2=-800(Ԫ)

�������������ֱ�Ӳ��ϼ۸����Ϊ����.���ڳ�֧���죬��֧��ԭ��������г��۸���ߡ����䷽ʽ�ı䶯�����˷����ӵȵȴӶ�����ʵ�ʼ۸���ߡ�ֱ�Ӳ�����������Ϊ���������ڽ�Լ���죬��Լ��ԭ������ǹ������ϵ���������ǿ������������ߵȵȴӶ����µ�λ��Ʒ��ʵ���������١�

����(3)ֱ���˹�Ч�ʲ���=(ʵ���˹���ʱ-ʵ�ʲ����±��˹���ʱ)�������ʱ�=(2100-490��4)��3=420(Ԫ)

����ֱ���˹������ʲ���=(ʵ�ʹ�����-�����ʱ�)��ʵ���˹���ʱ=(6620/2100-3)��2100=320(Ԫ)

�������������ֱ���˹�Ч�ʲ���Ϊ���������ڳ�֧���죬��֧��ԭ������ǹ��˼���״�����á������������õȵȵ��µ�λ��Ʒʵ���˹���ʱ���ӡ�ֱ���˹������ʲ���Ϊ���������ڳ�֧���죬��֧��ԭ����������ڹ��˵��������Ӱ�ȵȵ���ʵ�ʹ�������ߡ�

����(4)�䶯�������Ч�ʲ���=(ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)����������=(2100-490��4)��2.5=350(Ԫ)

�����䶯������úķѲ���=(ʵ�ʷ�����-��������)��ʵ�ʲ�����ʵ�ʹ�ʱ=(5400/2100-2.5)��2100=150(Ԫ)

�����䶯������óɱ�����=ʵ�ʱ䶯�������-ʵ�ʲ����±��䶯�������=5400-490��4��2.5=500(Ԫ)��

�����䶯������óɱ�����=�䶯�������Ч�ʲ���+�䶯������úķѲ���=350+150=500(Ԫ)

����(5)�̶�������óɱ�����=ʵ�ʹ̶��������-ʵ�ʲ����±��̶��������=1900-490��4��1.1=-256(Ԫ)

�����̶�������úķѲ���=ʵ�ʹ̶��������-Ԥ������±��̶��������=1900-2200=-300(Ԫ)

�����̶����������������=(Ԥ������±���ʱ-ʵ�ʲ����±���ʱ)����������=(2000-490��4)��1.1=44(Ԫ)

�����̶�������ò�������=(Ԥ������±���ʱ-ʵ�ʹ�ʱ)����������=(2000-2100)��1.1=-110(Ԫ)

�����̶��������Ч�ʲ���=(ʵ�ʹ�ʱ-ʵ�ʲ�������ʱ)����������=(2100-490��4)��1.1=154(Ԫ)

�����̶����������������(44)=�̶�������ò�������(-110)+�̶��������Ч�ʲ���(154)

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()