������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

����ij��ҵ2011��12��31�յ��ʲ���ծ��(���)���£�

����

��������ҵ2011�����������Ϊ6000��Ԫ�����۾�����Ϊ10%���������50%�����Ͷ���ߡ�Ԥ��2012�������������������25%��Ϊ����Ҫ���ӹ̶��ʲ�200��Ԫ�����������ʲ�100��Ԫ�������й������������ҵ�����ʲ���Ŀ��������ծ��Ŀ������������ͬ�����������ٶ�����ҵ2012������۾����ʺ�����������������걣��һ�£�����ȳ��ڽ������仯;2012����ĩ�̶��ʲ���ֵ�������ʲ��ϼ�Ϊ2700��Ԫ��2012����ҵ��Ҫ���Ӷ���O���ʽ���Ͷ��������Ͷ������

����Ҫ��

����(10����2012����Ҫ���ӵ�Ӫ���ʽ�

����(2)Ԥ��2012����Ҫ���Ӷ���O���ʽ��(�����Ǽ��ᷨ��ӯ���������;��ǰ��ȵ��������������ָ����;)��

����(3)Ԥ��2012��ĩ�������ʲ���������ծ���ʲ��ܶ��ծ�ܶ��������Ȩ���ܶ

����(4)Ԥ��2012����ٶ����ʡ�

����(5)Ԥ��2012��������ʲ���ת���������ʲ���ת������

����(6)Ԥ��2012��ľ��ʲ������ʡ�

����(7)Ԥ��2012����ʱ������ʺ����ʲ������ʡ�

�����������

�������𰸡�

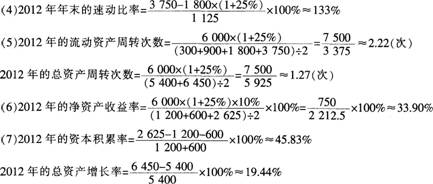

����(1)2012����Ҫ���ӵ�Ӫ���ʽ�

����

����(2)2012����Ҫ���Ӷ���O���ʽ��=(525+200+100)-6000��(1+25%)��10%��50%=450(��Ԫ)

����

����2012����ĩ���ʲ��ܶ�=3750+2700=6450(��Ԫ)

����2012����ĩ�ĸ�ծ�ܶ�=1125+2700=3825(��Ԫ)

����2012����ĩ��������Ȩ���ܶ�=6450-3825=2625(��Ԫ)

����

����51

����ij��ҵ���һ�����豸�������������������мס������������ɹ�ѡ��

����(1)������ԭʼ��Ͷ��Ϊ1 000��Ԫ����Ŀ������Ϊ5�꣬��Ӫ��ÿ������˰���ֽ�����500��Ԫ��

����(2)�ҷ�����ԭʼ��Ͷ��Ϊ1 200��Ԫ����Ŀ������Ϊ10�꣬��Ӫ��ÿ������˰���ֽ�����400��Ԫ��

��������ס�������������Ͷ�ʾ��ڽ������һ����Ͷ�룬������Ϊ0��

����Ҫ��

����(1)��Ͷ��50%���ʱ���Դ����ҵ�����ʱ�������50%���ʽ���Դ�����н���������Ϣ��Ϊ7.4667%��Ŀǰ�ù�˾��Ʊ�ı���ϵ��Ϊ2����ǰ��ծ����Ϣ��Ϊ4%��������Ʊ�г���ƽ��������Ϊ9.2%����˾���õ�����˰˰��Ϊ25%������Ͷ�������ʱ����ܳɱ���

����(2)������������������ʽ�ɱ���Ϊ�����ʣ�����ס�������Ͷ�ʷ����ľ���ֵ��

����(3)����ס���������������ȶ���ն�����ۼס��������������ӡ�

�����������

�������𰸡�

����(1)Ͷ�������ʱ����ܳɱ���

����Ͷ����ʹ�õ������ʱ��ijɱ�=4%+2��(9.2%-4%)=14.4%

�������н����ʱ��ɱ�=7.4667%��(1-25%)=5.6%

����ƽ���ʱ��ɱ�=14.4%��50%+5.6%��50%=10%

����(2)�ס�������Ͷ�ʷ����ľ���ֵ��

���������ľ���ֵ=500��(P/A��10%��5)-1000=895.4(��Ԫ)

�����ҷ����ľ���ֵ=400��(P/A��10%��10)-1200=1257.84(��Ԫ)

����(3)�ס���������������ȶ���ն

������������ȶ���ն�=895.4/(P/A��10%��5)=236.2(��Ԫ)

�����ҷ�������ȶ���ն�=1257.84/(P/A��10%��10)=204.71(��Ԫ)

������������ȶ���ն�����ҷ�������ȶ���ն�������š�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()