������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ����������(�����4�⣬��20�֣�ÿС��5�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ�����.��������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����46

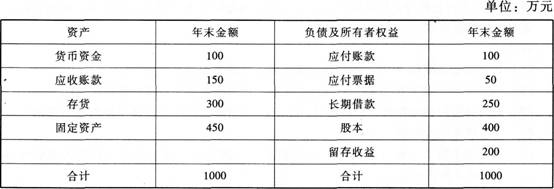

����ij��˾2014����������5000��Ԫ�����۾�����Ϊ12%�����ڽ������Ϣ��Ϊ8%(��Ϣ���ð�����ĩ���ڽ��������)��ȫ��̶��ɱ�(������Ϣ)�ܶ�Ϊ600��Ԫ���ù�˾���õ�����˰˰��Ϊ25%��Ŀǰ�ù�˾���������������ã���������������Ҫ���ӹ̶��ʲ�Ͷ�ʣ�2014��12��31�ռ��ʲ���ծ�����£�

����

�����ù�˾�������ʲ���������ծ������ͬ����������Ԥ��2015�������������Ϊ20%�����۾�����Ϊ10%������֧����Ϊ90%��

����Ҫ��

����(1)����ù�˾2014��ľ�����Ϣ˰ǰ����ͱʹ���;

����(2)����ù�˾2015��ľ�Ӫ�ܸ�ϵ��������ܸ�ϵ�����ܸܸ�ϵ��;

����(3)�������۰ٷֱȷ�����ù�˾2015����ⲿ����������;

����(4)���(3)���ù�˾�����ⲿ����������ͨ��ƽ�۷���3����ÿ�긶Ϣһ�εĹ�˾ծȯ���O��ծȯƱ��������Ϊ6%�������ծȯ���ʱ��ɱ�;

����(5)����������㣬���Ƹù�˾2015��12��31�յ�Ԥ���ʲ���ծ��(�����ǹ̶��ʲ������۾�)��

�����������

����(1)������=5000��12%=600(��Ԫ)

������Ϣ����=250��8%=20(��Ԫ)

����Ϣ˰ǰ����=600��(1-25%)+20=820(��Ԫ)

�����ʹ���=820+600=1420(��Ԫ)

����(2)��Ӫ�ܸ�ϵ��=1420��820=1.73

��������ܸ�ϵ��=820��(820-20)=1.03

�����ܸܸ�ϵ��=1.73��1.03=1.78

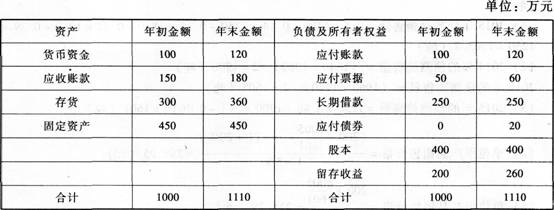

����(3)�ⲿ����������=(100+150+300)��20%-(100+50)��20%-5000��(1+20%)��10%��(1-90%)=20(��Ԫ)

����(4)ծȯ���ʱ��ɱ�=6%��(1-25%)=4.5%

����(5)�ù�˾2015��12��31�յ�Ԥ���ʲ���ծ����

����

����47

����A��˾2014��ľ�����Ϊ1050��Ԫ�����ŵ��ֽ����Ϊ120��Ԫ;2014����������������ͨ�ɹ���Ϊ800��ɣ�2014��5��1�հ���18Ԫ�ļ۸�������50���(������������)��2014��9��1�հ���12Ԫ�ļ۸�ع���20���(������������)��2014������Ĺɶ�Ȩ���ܶ�Ϊ7000��Ԫ��2014�����ʱ�Ѿ�����������Ϲ�Ȩ֤��200��ݣ���Ȩ����Ϊ2��1����Ȩ�۸�Ϊ12Ԫ/�ɡ�2014��û���Ϲ�Ȩ֤����Ȩ��Ҳû�п�ת����˾ծȯ��ת������ء�����˰˰��Ϊ25%��2014����ͨ����ĩ�м�Ϊ20Ԫ��

����Ҫ����㣺

����(1)������ʹȨ֤��������Ȩ���ɼ�����Ӧ�ôﵽ��ˮƽ;

����(2)2014��Ļ���ÿ������;

����(3)2014����ĩ��ÿ�ɾ��ʲ�;

����(4)2014���ÿ�ɹ���;

����(5)2014����ĩ����ӯ�ʡ��о��ʡ�

�����������

����(1)�ɼ�����Ӧ�ôﵽ��Ȩ�۸�12Ԫ��

����(2)�����������ͨ�ɼ�Ȩƽ����=800+50��8/12-20��4/12=826.67(���)

������������ͨ�ɹɶ��ľ�����=������=1050��Ԫ

��������ÿ������=1050/826.67=1.27(Ԫ)

����(3)2014����ĩ�Ĺɶ�Ȩ��=����Ĺɶ�Ȩ��+�����¹����ӵĹɶ�Ȩ��-��Ʊ�ع���

�����ٵĹɶ�Ȩ��+2014����������������=7000+18��50-12��20+(1050-120)=8590(��Ԫ)

������ĩ�ķ����������ͨ�ɹ���=800+50-20=830(���)

������ĩ��ÿ�ɾ��ʲ�=8590/830=10.35(Ԫ)

����(4)ÿ�ɹ���=120/830=0.14(Ԫ)

����(5)��ӯ��=ÿ���м�/����ÿ������=20/1.27=15.75(��)

�����о���=ÿ���м�/ÿ�ɾ��ʲ�=20/10.35=1.93(��)

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�����м���Ƴ�̱ؿ� | ����86%���� | 30��ʱ������ѵ

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���