������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

��������������ֽ�����Ϊ��

����

�����ҷ������������Ϊ���ڽ��������800��Ԫ���ò���Ҫ��װ�Ĺ̶��ʲ���ͬʱ��֧200��ԪӪ���ʽ�����Ͷ��������Ԥ��Ͷ�����1����10��ÿ������500��Ԫ�������룬ÿ�������ĸ��ֳɱ�������˰�ֱ�Ϊ200��Ԫ��50��Ԫ;��10����յĹ̶��ʲ���ֵ��Ӫ���ʽ�ֱ�Ϊ80��Ԫ��200��Ԫ��

�������������ֽ������������1��ʾ��

����

����ע����6��10����һ���е�����Ϊÿ����������5����ȡ�

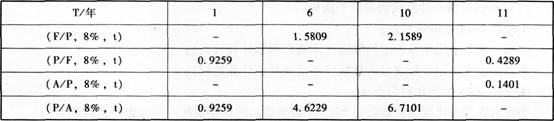

��������ҵҪ��ı�Ҫ������Ϊ8%�������ʽ�ʱ���ֵϵ�����£�

����

����Ҫ��

����(1)�����ҷ�����Ŀ�����ڸ�����ֽ�����;

����(2)���ݱ�1�����ݣ�д����������ĸ��ʾ�ı���������ֽ��������ۼ��ֽ�����(��������ʽ);

����(3)����ס����������İ���Ͷ���ڵľ�̬������;

����(4)����(P/F��8%��10)��(A/P��8%��10)��ֵ(������λС��);

����(5)����ס����������ľ���ֵָ�꣬���ݴ����ۼס����������IJ��������;

����(6)����������ľ���ֵΪ725.69��Ԫ�������������Ϊ��ҵ��������������ĿͶ�ʵľ��ߡ�

�����������

����(1)��ʼ���ֽ�����=-800-200=-1000(��Ԫ)

������1��10������Ӫҵ�ֽ�����=��������-���ֳɱ�-����˰=500-200-50=250(��Ԫ)

�����ս��Ļ��ն�=80+200=280(��Ԫ)

������10����ֽ�����=250+280=530(��Ԫ)

����(2)A=182+72=254(��Ԫ)

����B=1790+720+18+280-1000=1808(��Ԫ)

����C=-500-500+(172+72+6)��3=-250(��Ԫ)

����(3)��������Ͷ���ڵľ�̬������=1+1000/250=5(��)

��������������Ͷ���ڵľ�̬������=4+250/254=4.98(��)

����(4)(P/F��8%��10)=1/(F/P��8%��10)=1/2.1589=0.4632

����(A/P��8%��10)=1/(P/A��8%��10)=1/6.7101=0.1490

����(5)NPV��=-1000+250��[(P/A��8%��6)-(P/A��8%��1)]=-1000+250��(4.6229-0.9259)=-75.75(��Ԫ)

����NPV��=-800-200+250��(P/A��8%��10)+280��(P/F��8%��10)=-1000+250��6.7101+280��0.4632=807.22(��Ԫ)

�������ڼ����ľ���ֵΪ-75.75��Ԫ��С���㣬���Ը÷������߱����������;��Ϊ�ҷ����ľ���ֵ�����㣬�����ҷ����߱���������ԡ�

����(6)�ҷ����������=807.22��0.1490=120.28(��Ԫ)

�����������������=725.69��0.1401=101.67(��Ԫ)

�������ԣ��ҷ�������������ڱ�������Ӧѡ���ҷ�����

����51

����������˾�����֤ȯͶ�ʣ�Ŀǰ����������Ϊ4%���г��������Ϊ8%������ѡ�������������£�

����(1)����A��˾�ոշ���ծȯ�������������ա�A��˾����ծȯ����ֵΪ100Ԫ��Ʊ��

��������8%������10�꣬���ʷ���3%��ÿ�긶Ϣһ�Σ����ڹ黹��ֵ������˰˰��25%��A��˾���м۸�Ϊ87��71Ԫ��

����(2)����B��˾��Ʊ�����ڳ��С�B��˾��Ʊ�����м�Ϊÿ��9Ԫ������ÿ�ɹ���Ϊ0.9Ԫ��Ԥ���Ժ�ÿ����6%��������������

����(3)����C��˾��Ʊ�����ڳ��С�C��˾��Ʊ�����м�Ϊÿ��9Ԫ��Ԥ��δ������ÿ�ɹ���Ϊ1.5Ԫ���ӵ����꿪ʼԤ�ڹ���ÿ������2%�������������߽�һ���̶ֹ������������ߡ�

����(4)A��˾ծȯ��pϵ��Ϊ1��B��˾��Ʊ��pϵ��Ϊ1.5��C��˾��Ʊ�Ħ�ϵ��Ϊ2��

����Ҫ��

����(1)����A��˾����ծȯ���ʵ��ʱ��ɱ�(��һ��ģʽ����)��

����(2)���㶫����˾����A��˾ծȯ�ij����������յ��ڲ������ʡ�

����(3)�����ʱ��ʲ�����ģ�ͼ���A��˾ծȯ��B��˾��Ʊ��C��˾��Ʊ��Ͷ����Ҫ��ı�Ҫ�����ʣ���ȷ������֤ȯ���Ե����ڼ�ֵ��Ϊ������˾��������Ͷ�ʾ��ߡ�

����(4)���ݵ�(3)�ʵĽ�������㶫����˾��ѡ��֤ȯͶ�ʵ������ʡ�

�����������

����(1)A��˾ծȯ���ʱ��ɱ�=100��8%��(1-25%)/[87.71��(1-3%)]=7.05%

����(2)100��8%��(P/A��i��10)+100��(P/F��i��10)-87.71=0

����������Ϊ10%��100��8%��(P/A��10%��10)+100��(P/F��10%��10)-87.71=0

��������ծȯ�����������յ��ڲ�������=10%

����(3)A��˾ծȯͶ�ʵı�Ҫ������=4%+1��8%=12%��A��˾ծȯ���ڼ�ֵ=100��8%��(P/A��12%��10)+100��(P/F��12%��10)=8��5.6502+100X0.322=77.4(Ԫ)

����B��ƱͶ�ʵı�Ҫ������=4%+1.5X8%=16%

����B��˾��Ʊ���ڼ�ֵ=0.9��(1+6%)/(16%-6%)=9.54(Ԫ)

����C��ƱͶ�ʵı�Ҫ������=4%+2��8%=20%

����

����A��˾ծȯ���м۸�Ϊ87.71Ԫ�����������ڼ�ֵ77.4Ԫ���ʲ�ֵ��Ͷ�ʡ�

����B��˾��Ʊ�����м�Ϊ9Ԫ�����������ڼ�ֵ9.54Ԫ����ֵ��Ͷ�ʡ�

����C��˾��Ʊ�����м�Ϊ9Ԫ�����������ڼ�ֵ8.19Ԫ���ʲ�ֵ��Ͷ�ʡ�

�������ԣ�������˾ӦͶ�ʹ���B��˾��Ʊ��

����

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�����м���Ƴ�̱ؿ� | ����86%���� | 30��ʱ������ѵ

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���