文章责编:wangyadan

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

>>>中级会计冲刺必看 | 稳拿86考分 | 30课时点题密训<<<

一、单项选择题(下列每小题备选答案中,只有一个符合题意的正确答案。请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中相应的信息点。本类题共25分,每小题1分。多选、错选、不选均不得分。)

1

考虑所得税的情况下。以“利润+折旧”估计营业现金净流量时,“利润”是指( )。

A.

利润总额

B.

税后营业利润

C.

税前营业利润

D.

息税前利润

参考答案:B

2

下列关于资产负债率、权益乘数和产权比率之间关系的表达式中,正确的是( )。

A.

资产负债率+权益乘数=产权比率

B.

资产负债率一权益乘数=产权比率

C.

资产负债率×权益乘数=产权比率

D.

资产负债率÷权益乘数=产权比率

参考答案:C

3

下列各项中,一般不作为以成本为基础的转移定价计价基础的是( )。

A.

完全成本

B.

固定成本

C.

变动成本

D.

变动成本加固定制造费用

参考答案:B

4

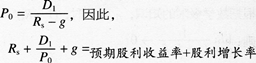

在下列评价指标中,属于折现反指标的是( )。

投资项目的内含报酬率。假定股票的购买价格为P0,则股票的内部收益率的计算过程如下。

上式中,股利增长率g即股价的增长速度,可解释为股价增长率或资本利得收益率。股票的内部收益率高于投资者所要求的最低报酬率时,投资者才愿意购买该股票。如果投资者不打算长期持有股票,而将股票转让出去,则股票投资的收益由股利收益和资本利得(转让价差收益)构成。此时,股票投资收益率是使股票投资净现值为零时的贴现率,计算公式为:

A.

静态回收期

B.

动态回收期

C.

内含报酬率

D.

净现值

参考答案:B

5

某企业2012年的销售额为l000万元,变动成本500万元,固定经营成本300万元,利息费用20万元.则2013年该企业的总杠杆系数为( ).

A.

1.90

B.

2.78

C.

1.50

D.

3.00

参考答案:B

6

集权与分权相结合型财务管理体制下,下列选项中不属于应当集中的权力的是( )。

A.

筹资、融资权

B.

财务机构设置权

C.

业务定价权

D.

收益分配权

参考答案:C

7

按照边际分析定价法。当收入函数和成本函数均可微时,( )。

A.

边际利润为0时的价格就是最优售价

B.

边际利润大于0时的价格就是最优售价

C.

边际利润最大时的价格就是最优售价

D.

边际利润为l时的价格就是最优售价

参考答案:A

8

某投资方案年营业收入为500万元,年销售成本为540万元,其中折旧为l00万元。假定所得税税率为25%。则该方案年营业现金净流量为( )万元。

A.

60

B.

-40

C.

45

D.

0

参考答案:A

9

如果某上市公司最近两个会计年度的净利润审计结果显示为负值,则该上市公司会被( ).

A.

取消上市资格

B.

特别处理

C.

终止上市

D.

暂停上市

参考答案:B

10

企业在预测、决策的基础上.以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,为实现企业目标而对各种资源和企业活动做详细安排指的是( ).

A.

投资

B.

筹资

C.

预算

D.

分析与评价

参考答案:C

关注考试吧会计职称微信第一时间获取试题、内部资料等信息!

关注考试吧会计职称微信第一时间获取试题、内部资料等信息!

会计职称题库【手机题库下载】 | 微信搜索"考试吧会计职称"

| 初级QQ群: | 中级QQ群: |

|---|

相关推荐: