������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

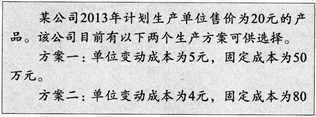

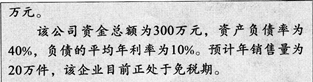

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

����

����

����Ҫ��(����������С�������λ)(1)���㷽��һ�ľ�Ӫ�ܸ�ϵ��������ܸ�ϵ�����ܸܸ�ϵ��;(2)���㷽�����ľ�Ӫ�ܸ�ϵ��������ܸ�ϵ�����ܸܸ�ϵ��;(3)Ԥ��������½�25%������������Ϣ˰ǰ������½����ٸ��ٷֱ�?(4)�����������϶Ա����ַ������ܷ���.

�����������

����(1)����һ��

����Ϣ˰ǰ����=��������һ�䶯�ɱ�һ�̶��ɱ�=20��(20-5)һ50=250(��Ԫ)

������Ӫ�ܸ�ϵ��=���ڱʹ���/����Ϣ˰ǰ����=20��(20-5)/250=1.2��Ϊ�ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ���Ը�ծ�ܶ�=�ʲ��ܶ���ʲ���ծ��=300��40%=120(��Ԫ)��Ϣ=120��10%=12(��Ԫ)����ܸ�ϵ��=����Ϣ˰ǰ����/���������ܶ�=[20��(20-5)һ501/[20��(20-5)һ50-12]��1.0504�ܸܸ�ϵ��=��Ӫ�ܸ�ϵ��������ܸ�ϵ��=1.2��1.0504=1.26048

����(2)��������

����Ϣ˰ǰ����=��������һ�䶯�ɱ�һ�̶��ɱ�=20��(20-4)һ80=240(��Ԫ)��Ӫ�ܸ�ϵ��=���ڱʹ���/����Ϣ˰ǰ����=20��(20-4)/240=1_33��ծ�ܶ�=�ʲ��ܶ���ʲ���ծ�ʣ�300��40%=120(��Ԫ)��Ϣ=120��10%��l2(��Ԫ)����ܸ�ϵ��=����Ϣ˰ǰ����/���������ܶ�=[20��(20-4)һ80]/[20��(20-4)һ80-121��1.0526�ܸܸ�ϵ����l.33��1.0526��1.4

����(3)���������½�25%ʱ�����ݾ�Ӫ�ܸ�ϵ����

�������幫ʽ��

������Ӫ�ܸ�ϵ��=Ϣ˰ǰ����䶯��/�������䶯�ʵó���Ϣ˰ǰ����䶯��=��Ӫ�ܸ�ϵ�����������䶯�ʣ����ԣ�����һ��˰ǰ�����½���1.2��25%��30%��������˰ǰ�����½���1.33��25%��33.25%

����(4)����һ���ܸܸ�ϵ����l.26048�����������ܸܸ�ϵ����l.4����˷��������ܸܸ�ϵ�������������ܷ��մ�

����51

����

����Ҫ��ͨ������ش����л�����ص����⡣

����(1)��˾�Ƹ�lJ2014���������������20%�����Բ�ȡ��Щ��ʩ����������Щ��ʩ�����������ϵ��;

����(2)Ҫ��֤2014��Ⱦ�Ӫ�ò�Ʒ������Ӧ���й����صı䶯������ʲô��Χ?

����(3)�������ҵ��ʵ��l68 000Ԫ��Ŀ������ͨ������10%������������ʵ��Ŀ�������������������������ƣ�������ֻ�ܴﵽ������������50%��Ϊʵ����һĿ�꣬���轵�͵�λ�䶯�ɱ���220Ԫ������һ��ѹ���̶��ɱ�֧��������ʵĿ������

�����������

����(1)�ټ���2014��Ŀ������

�������ݹ�ʽ��������������=�̶��ɱ���(����һ��λ�䶯�ɱ�)���ã�

����2013��̶��ɱ�=1200��(300-240)=72000(Ԫ)

����2013��̶��ɱ�=72000=2013����������(260-240)���ã�

����2013��������=72000��(260-240)=3600(��)

����2013���U��=3600��(300-240)һ72000=144000(Ԫ)

����2014��Ŀ������=144000��(1+20%)=172800(Ԫ)

������ʵ��Ŀ��������Բ�ȡ�Ĵ�ʩ��

����Ҫʵ��2014�������2013������20%��Ŀ�ꡣ���Բ�ȡ�Ĵ�ʩ���¡���һ����ߵ��ۡ�������ߺ�ĵ���ΪP����172800=3600��(P-240)-72000��ߺ�ĵ���P=308(Ԫ)�������=308-300=8(Ԫ)������߷���=(308-300)=300=2.67%�ڶ������͵�λ�䶯�ɱ������轵�ͺ�ĵ�λ�䶯�ɱ�ΪV����172800=3600��(300һV)-72000���ͺ�ĵ�λ�䶯�ɱ�V-232(Ԫ)��λ�䶯�ɱ�����=232��2408(Ԫ)��λ�䶯�ɱ����ͷ���=(232-240)��240-3_33%

���������������������������ߺ��������ΪQ����172800=0��(300-240)һ72000��ߺ��������Q=4080(��)���������=4080-3600=480(��)

������������߷���=(4080-3600)��3600��13.33%

�������ģ����̶��ɱ������轵�ͺ�Ĺ̶��ɱ�ΪF����

����172800=3600��(300-240)һ�����ͺ�Ĺ̶��ɱ�F=43200(Ԫ)�̶��ɱ�����=43200-72000=һ28800(Ԫ)�̶��ɱ����ͷ���=(43200-72000)��72000=һ40%�۱����ض����������ϵ�����¡����۵�����ϵ����20%��2.67%��7��49��λ�䶯�ɱ�������ϵ����

����20%һ(һ3.33%)=һ6.01������������ϵ����20%��l3��33%=1.5�̶��ɱ�������ϵ����20%��(һ40%)=һ0.5

����(2)���ݱ�����ԭ����Ҫ��֤��Ӫ�ò�Ʒ������Ӧ�����������صı䶯��Χ��

�����ٵ��۵Ŀɱ䷶Χ��

�������豣֤��Ӫ�ò�Ʒ���������͵���ΪP����3600��(Pһ240)һ72000=0��͵���P=260Ԫ����������300Ԫ����260Ԫ�����۽��ͷ���=(260-300)��300=һ13.33%�������ͷ��Ȳ�����l3.33%��

�����ڵ�λ�䶯�ɱ��Ŀɱ䷶Χ��

�������豣֤��Ӫ�ò�Ʒ���������ߵ�λ�䶯�ɱ�Ϊ����3600��(300-V)-72000=0V=280(Ԫ)������λ�䶯�ɱ���240Ԫ������280Ԫ����λ�䶯�ɱ���������=(280-240)��240=16.67%�����������Ȳ�����l6.67%��

�������������Ŀɱ䷶Χ��

�������豣֤��Ӫ�ò�Ʒ����������������ΪQ����Q��(300-240)һ72000=0Q=1200(��)����������3600������1200�������������ͷ���=(1200-3600).3600=-һ66.67%.�����ͷ��Ȳ�����66.67%��

�����̶ܹ��ɱ��Ŀɱ䷶Χ��

�������豣֤��Ӫ�ò�Ʒ���������߹̶��ɱ�ΪF����

����3600��(300-240)-F=0F=216000Ԫ�����̶��ɱ���72000Ԫ��ߵ�216000Ԫ���̶��ɱ���߷���=(216000-72000)��72000=200%�����̶��ɱ���߷��Ȳ�����200%��

����(3)����Ϊ��ʵ��l68000ԪĿ��������

����10%����Ҫ��������ΪQ����168000=[300��(1-10%)һ240]��Qһ72000Q--8000(��)

�����ܹ�ʵ�ֵ�������=8000��50%��4000(��)����ѹ����Ĺ̶��ɱ�֧��ΪF����168000=[300��(1-10%)һ220]��4000һF=_32000(Ԫ)����Ҫѹ���Ĺ̶��ɱ�=72000-32000��40000(Ԫ)Ҳ����˵��Ϊʵ��l68000ԪĿ�������ڽ��͵���l0%����������4000������λ�䶯�ɱ�����220Ԫ��ͬʱ������ѹ���̶��ɱ�40000Ԫ(72000-32000)��

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�����м���Ƴ�̱ؿ� | ����86%���� | 30��ʱ������ѵ

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���