������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�����г��������;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����)

����50 [�����]

������˾��һ����ҩ��ҵ��2016�꣬��˾������A��Ʒ�Ļ����ϳɹ����Ƴ��ڶ�����ƷB������ڶ�����ƷͶ������Ҫ�¹��óɱ�Ϊ10000000Ԫ���豸һ̨��˰���涨���豸ʹ����Ϊ5�꣬����ֱ�߷������۾ɣ�Ԥ�Ʋ�ֵ��Ϊ5%����5����ĩ�����豸Ԥ���г���ֵΪ1000000Ԫ(�ٶ���5����ĩ��ƷBͣ��)�������Ź���ÿ��̶��ɱ�Ϊ600000Ԫ(�����۾ɷ�)���䶯�ɱ�Ϊ200Ԫ/�С����⣬���豸Ͷ��������ҪͶ��Ӫ���ʽ�3000000Ԫ��Ӫ���ʽ��ڵ�5����ĩȫ���ջء�

�����²�ƷBͶ����Ԥ����������Ϊ50000�У����ۼ۸�Ϊ300Ԫ/�С�ͬʱ�����ڲ�ƷA���²�ƷB���ھ�����ϵ���²�ƷBͶ�����ʹ��ƷA��ÿ��Ӫҵ�ֽ���������545000Ԫ��

�����²�ƷB��Ŀ�Ħ�ϵ��Ϊ1.4����˾��ծ��Ȩ���Ϊ4��6(�����ʱ��ṹ���ֲ���)��ծ�����ʾ�Ϊ���ڽ�˰ǰ��Ϣ��Ϊ8%�����ʷѡ���˾���õĹ�˾����˰˰��Ϊ25%���ʱ��г��е���������Ϊ4%���г���ϵ�Ԥ�ڱ�����Ϊ9%���ٶ���Ӫ�ֽ�������ÿ����ĩȡ�á�

����Ҫ��

����(1)�����ƷBͶ�ʾ��߷���ʱ���õ������ʡ�

����(2)�����ƷBͶ�ʵij�ʼ�ֽ���������5����ĩ�ֽ��������

����(3)�����ƷBͶ�ʵľ���ֵ��

�����������

����(1)Ȩ���ʱ��ɱ�=4%+1.4��(9%-4%)=1 1%

������Ȩƽ���ʱ��ɱ�=0.4 �� 8%��(1-25%)+0.6��11%=9%

�������ڼ����ʱ��ṹ���ֲ��䣬���ԣ���Ʒ8Ͷ�ʾ��߷���ʱ���õ�������Ϊ��Ȩƽ���ʱ��ɱ�9%��

����(2)��ʼ�ֽ�������-10000000-3000000=-13000000(Ԫ)

������5��ĩ˰��Ԥ�ƾ���ֵΪ��10000000 �� 5%=500000(Ԫ)

�������ԣ��豸����ȡ�õ�����ֽ�����Ϊ��1000000-(1000000-500000)�� 25%=875000(Ԫ)

����ÿ���۾�Ϊ��10000000 ��(1-5%)/5=1900000(Ԫ)

�������ԣ���5���ֽ���������=�����(1-����˰˰��)-���ֳɱ���(1-����˰˰��)+�۾ɡ�����˰˰��+Ӫ���ʽ����+�豸����ȡ�õ�����ֽ�����-ÿ���ƷAӪҵ�ֽ������ļ���

����=50000��300 ��(1-25%)-(600000+200��50000)��(1-25%)+1900000 �� 25%+3000000+875000-545000=7105000(Ԫ)

����(3)B��Ʒ1��4����ֽ��������

����50000 �� 300 ��(1-25%)-(600000+200 ��50000)��(1-25%)+1900000 �� 25%-545000=3230000(Ԫ)

��������ֵ=3230000 ��(P/A��9%��4)+7105000 ��(P/F��9%��5)-13000000=2081770.5(Ԫ)��

����51 [�����]

����ij��˾2015����й��������£�

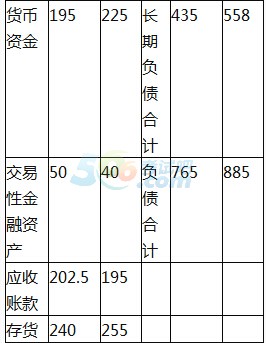

����(1)2015��12��31���ʲ���ծ��������£�

����(2)2015�������������£�

����(3)����ù�˾��Ʊ���ڹ̶�������Ʊ�������̶�������Ϊ4%���ù�˾2015��ÿ���ֽ����Ϊ0.20Ԫ����ĩ��ͨ�ɹ���Ϊ100��ɡ��ù�˾��Ʊ��Bϵ��Ϊ1.2���г���ϵ�������Ϊ12%������������Ϊ2%��

����(4)�ù�˾2015�꾭Ӫ���ֽ�����1360��Ԫ����Ӫ���ֽ�����1310��Ԫ��

����Ҫ��

����(1)����ù�˾2015����ĩ�������ʡ��ٶ����ʡ��ֽ���ʡ�Ȩ���������Ϣ���ϱ���;

����(2)����ù�˾2015��Ӧ���˿���ת�ʡ������ת�ʺ����ʲ���ת��;

����(3)����ù�˾2015�꾻�ʲ������ʡ����ʲ������ʡ��ʱ������ʺ��ʱ���ֵ��ֵ��;

����(4)����ù�˾2016�꾭Ӫ�ܸ�ϵ��������ܸ�ϵ�����ܸܸ�ϵ��;

����(5)����ù�Ʊ�ı�Ҫ�����ʺ�2015��12��31�յ�ÿ�ɼ�ֵ;

����(6)����2015��12��31�ոù�Ʊ���г��۸�Ϊ18Ԫ/�ɣ�����2015����ĩ�ù�˾��Ʊ����ӯ�ʺ�ÿ�ɾ��ʲ�;

����(7)����ù�˾2015�������ֽ���ʺ;�����Ӫ��ָ����

�����������

����(1)2015��ĩ��������=715��327=2.19

�����ٶ�����=(715-255)��327=1.41

�����ֽ����=(225+40)��327=0.81

����Ȩ�����=1965��1080=1.82

������Ϣ���ϱ���=(200+20)��20=11

����(2)2015��Ӧ���˿���ת��=2000��[(202.5+195)/2]=10.06(��)

���������ת��=1400��[(240+255)/2]=5.66(��)

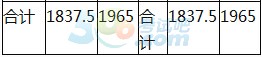

�������ʲ���ת��=2000��[(1837.5+1965)/2]=1.05(��)

����(3)���ʲ�������=150��[(1072.5+1080)/2]=13.94%

�������ʲ�������=150��[(1837.5+1965)/2]=7.89%

�����ʱ�������=(1080-1072.5)��1072.5=0.7%

�����ʱ���ֵ��ֵ��=1+�ʱ�������=1+0.7%=100.7%

����(4)Ϣ˰ǰ����=Ӫҵ����+��Ϣ����=200+20=220(��Ԫ)

�����̶���Ӫ�ɱ�����=�ڼ����-��Ϣ����=200-20=180(��Ԫ)

������Ӫ�ܸ�ϵ��=(220+180)��220=1.82

��������ܸ�ϵ��=220��(220-20)=1.1

�����ܸܸ�ϵ��=1.82��1.1=2.0

����(5)��Ʊ�ı�Ҫ������=2%+1.2��(12%-2%)=14%

����2015��12��31�յ�ÿ�ɼ�ֵ=[0.2��(1+4%)]��(14%-4%)=2.08(Ԫ)

����(6)ÿ������=150��100=1.5(Ԫ)

������ӯ��=18��1.5=12(��)

����ÿ�ɾ��ʲ�=1080��100=10.8(Ԫ)

����(7)��Ӫ��ֽ���������=1360-1310=50(��Ԫ)

���������ֽ����=50/2000=0.03

������Ӫ������=������-�Ǿ�Ӫ������=150+20=170(��Ԫ)

����������Ӫ��ָ��=��Ӫ������/������=170/150=1.13��

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���