������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46 [�����]

����A��ҵֻ�������ۼײ�Ʒ������ҵ2015�������Ϊ10000������λ�ۼ�Ϊ900Ԫ/����ȫ�귢���ijɱ��ܶ�Ϊ5800000Ԫ�����У��䶯�ɱ�Ϊ3000000Ԫ���̶��ɱ�Ϊ700000Ԫ����ϳɱ�Ϊ2100000Ԫ��2011��2014��Ļ�ϳɱ��Ͳ������������±���ʾ��

����Ԥ��2016��������������ӵ�12000�����ٶ�����ƽ�⣬Ԥ�Ƶ�λ�ۼ���ɱ���̬������2015��һ�¡�

����Ҫ��

����(1)�øߵ͵㷨�ֽ��ϳɱ�;

����(2)�����ܳɱ�ֱ�߷��̣���Ԥ��2016����ܳɱ�;

����(3)����2016��ıʹ����ܶ�ͱʹ�����;

����(4)����2016��ľ�Ӫ�ܸ�ϵ��;

����(5)Ԥ��2016��ײ�Ʒ�ı�������������ȫ��������ȫ���ʡ�

�����������

����(I)��λ�䶯�ɱ�=(2100000-1760000)/(10000-8300)=200(Ԫ/��)

�����̶��ɱ�=2100000-200 �� 10000=100000(Ԫ)

����(2)��ҵ�̶ܹ��ɱ�=700000+100000=800000(Ԫ)

������ҵ�ܵ�λ�䶯�ɱ�=3000000/10000+200=500(Ԫ/��)

�����ܳɱ�ֱ�߷��̣�Y=800000+500x

����2016��Ԥ�Ƶ��ܳɱ�=800000+500��12000=6800000(Ԫ)

����(3)2016��ʹ����ܶ�=(900-500)��12000=4800000(Ԫ)

�����ʹ�����=(900-500)/900=44.44%

����(4)2016�꾭Ӫ�ܸ�ϵ��=10000��(900-500)/[10000��(900-500)-800000]=1.25

����(5)2016�걣��������=800000/(900-500)=2000(��)

����2016�갲ȫ����=12000-2000=10000(��)

����2016�갲ȫ����=10000/12000=83.33%��

����47 [�����]

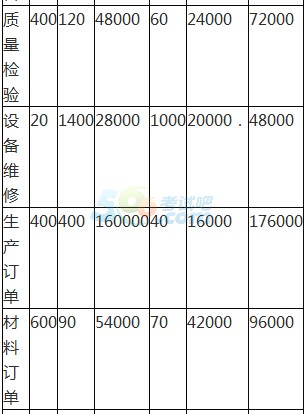

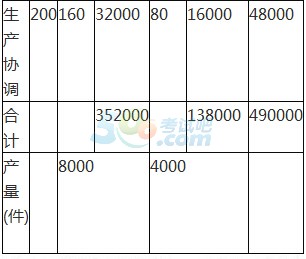

����ij��ҵ���������ס������ֲ�Ʒ�����мײ�Ʒ�������չ��̽�Ϊ�����������ϴ�;�Ҳ�Ʒ���չ��̽�Ϊ���ӣ�����������С�������й����ϼ��±���

�������辭��ҵ����������ҵ���ݸ�����ҵ�ijɱ��������������˻������������������顢�豸ά�ޡ��������������϶���������Э����������ҵ�ɱ�����;����ҵ�ɱ����ĵ���ҵ�ɱ�(�������)���ɱ��������ҵ�����й����ϼ��±���

����Ҫ��

����(1)���ô�ͳ�ɱ����㷨����ס������ֲ�Ʒ��λ��ƷӦ�����������ü���λ�ɱ���

����(2)������ҵ�ɱ����㷨����ס������ֲ�Ʒ��λ��ƷӦ�����������ü���λ�ɱ���

����(3)������ֳɱ����㷽�����Լס��ҵ�λ��ƷӦ�����������ü���λ�ɱ��IJ������ԭ�������

�����������

����(1)��ͳ�ɱ����㷨�¼ס��Ҳ�Ʒ��λ��ƷӦ�����������ü���λ�ɱ���

����

����(2)��ҵ�ɱ����㷨�¼ס��Ҳ�Ʒ��λ��ƷӦ�����������ü���λ�ɱ���

����

�����ײ�Ʒ��λ�ɱ�=24+10+44=78(Ԫ)

�����Ҳ�Ʒ��λ�ɱ�=28+15+34.5=77.5(Ԫ)

����(3)��ͳ�ɱ����㷨����ҵ�ɱ����㷨�£��ס��Ҳ�Ʒ��λ��ƷӦ������������֮���Ի�����ϴ�IJ��죬��ԭ������������ַ����ڼ�ӷ��ù鼯�ķ����ͷ��������ѡ�������ش���Ҳ����˵���ڴ�ͳ�ɱ����㷨�����Բ���Ϊ����������������ã�����һ�����Թ�ʱ������һ��һ�������в�Ʒ�����������;������ҵ�ɱ����㷨��������ҵ��Ϊ����������������ã���Ϊ��ͬ����ҵ�ķ�ѡ����Ӧ�ijɱ����������Ʒ����������ã��Ӷ�ʹ�ɱ������ȷ�Դ����ߡ�

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���