������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�����г��������;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����)

����50 [�����]

������֪���Ź�˾�������������ģ��й��������£�

��������1��

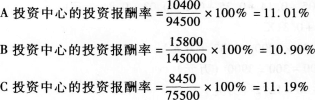

����ָ�� AͶ������

����BͶ������

����CͶ������

����Ϣ˰ǰ����(��Ԫ)

����10400

����15800

����8450

����Ӫҵ�ʲ�ƽ��ռ�ö�(��Ԫ)

����94500

����145000

����75500

�����涨�����Ͷ�ʱ�����

����10%

��������2��D��������Ӫҵ����Ϊ52000Ԫ���䶯�ɱ��ܶ�Ϊ25000Ԫ���������ĸ����˿ɿصĹ̶��ɱ�Ϊ15000Ԫ���������ĸ����˲��ɿص�Ӧ�ɸ����ĸ����Ĺ̶��ɱ�Ϊ6000Ԫ��

��������3��E�������ĵıʹ���Ϊ80000Ԫ�������˿ɿرʹ���Ϊ60000Ԫ���������IJ��űʹ����ܶ�Ϊ45000Ԫ��

��������4��D���������������ɱ����ģ����м׳ɱ����ģ�����һ�ֲ�Ʒ��Ԥ�����5000����Ԥ�㵥λ�ɱ�200Ԫ��ʵ�ʲ���6000����ʵ�ʳɱ�Ϊ1170000Ԫ��

��������5�����Ź�˾�����պϲ��ҹ�˾���ҹ�˾����һ�������ʲ��⣬�ҹ�˾�������ʲ���ծ�ļ�˰�������빫�ʼ�ֵһ�£��������ʲ��ļ�˰����Ϊ0�����ʼ�ֵΪ500��Ԫ������û�й涨ʹ�����ޡ��ҹ�˾δ�ֲ��Ŀ���Ϊ100��Ԫ(δ����˰ǰ��������ֲ�����)�����ʲ��Ĺ��ʼ�ֵΪ3000��Ԫ�������ϲ�ҵ����������ĩ�����ҷ��е���ڹ�ծ����Ϊ5.32%�����Ź�˾���õ�����˰˰��Ϊ25%�����Ź�˾���Բ��ù�Ȩ֧����ǹ�Ȩ֧����ʽ���úϲ������Ѿ�������������˰����������������

����Ҫ��

����(1)��������1�������Ͷ�����ĵ�����ָ�꣺

������Ͷ�ʱ����ʣ����ݴ����۸�Ͷ�����ĵ�ҵ����

������ʣ�����棬���ݴ����۸�Ͷ�����ĵ�ҵ����

����(2)��������2����D�������ıʹ����ܶ�ɿرʹ��Ͳ��űʹ����ܶ

����(3)��������3����E�������ĸ����˵Ŀɿع̶��ɱ��Լ����ɿص�Ӧ�ɸ��������ĸ����Ĺ̶��ɱ���

����(4)��������4����׳ɱ����ĵ�Ԥ��ɱ���Լ���Ԥ��ɱ���Լ�ʡ�

����(5)��������5���������ҵ���÷ǹ�Ȩ֧����ʽ���ϲ�������˰��˰�����Ӱ���Ƕ��١�

����(6)��������5���������ҵ���ù�Ȩ֧����ʽ�ֲ����𣬺ϲ�������˰��˰�����Ӱ���Ƕ��١�

�����������

����(1)��Ͷ�ʱ����ʣ�

����

�������ۣ�CͶ������ҵ�����ţ�AͶ�����Ĵ�֮��BͶ������ҵ����

������ʣ�����棺

����AͶ�����ĵ�ʣ������=10400-94500��10%=950(��Ԫ)

����BͶ�����ĵ�ʣ������=15800-145000��10%=1300(��Ԫ)

����CͶ�����ĵ�ʣ������=8450-75500��10%=900(��Ԫ)

�������ۣ�BͶ������ҵ�����ţ�AͶ�����Ĵ�֮��CͶ������ҵ����

����(2)���������ıʹ����ܶ�=52000-25000=27000(Ԫ)

�������������Ŀɿرʹ���=27000-15000=12000(Ԫ)

�������������IJ��űʹ����ܶ�=12000-6000=6000(Ԫ)

����(3)E�������ĸ����˿ɿع̶��ɱ�=80000-60000=20000(Ԫ)

����E�������ĸ����˲��ɿص�Ӧ�ɸ��������ĸ����Ĺ̶��ɱ�=60000-45000=15000(Ԫ)

����(4)�ټ׳ɱ�����Ԥ��ɱ���Լ��=ʵ�ʲ���Ԥ�����γɱ�һʵ�����γɱ�=200��6000-1170000=30000(Ԫ)

�����ڼ׳ɱ�����Ԥ��ɱ���Լ��=Ԥ��ɱ���Լ��/ʵ�ʲ���Ԥ�����γɱ���100%=30000/(200��6000)=2.5%

����(5)�����ҵ���÷ǹ�Ȩ֧����ʽ��������һ����˰����������

����ȷ�Ϻϲ�����=500-0=500(��Ԫ)

�����ϲ��������������˰��˰����=500��25%=125(��Ԫ)

����(6)�����ҵ���ù�Ȩ֧����ʽ������Բ���������˰����������

��������ȫ�����ù�Ȩ֧����ʽ������Ҫȷ�ϼ�˰�����빫�ʼ�ֵ�IJ�

�������ɺϲ���ҵ�ֲ��ı��ϲ���ҵ�Ŀ������=���ϲ���ҵ���ʲ����ʼ�ֵ�������ϲ�

����ҵ����������ĩ���ҷ��е�����Ĺ�ծ����

���������ɼ�˾�ֲ��Ŀ�����=3000��5.32%=159.6(��Ԫ)

���������ҹ�˾�Ŀ���ֻ��100��Ԫ

�����ֲ�����ɽ�Լ��˰��=100��25%=25(��Ԫ)��

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���