������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46[�����]

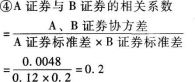

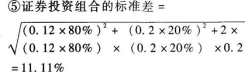

������֪��A��B����֤ȯ����֤ȯͶ����ϡ�A֤ȯ��Ԥ��������Ϊ10%��������0.0144��Ͷ�ʱ���Ϊ80%;B֤ȯ��Ԥ��������Ϊ18%��������0.04��Ͷ�ʱ���Ϊ20%;A֤ȯ��������B֤ȯ�����ʵ�Э������0.0048��

����Ҫ��

����(1)��������ָ�꣺

�����ٸ�֤ȯͶ����ϵ�Ԥ��������;��A֤ȯ�ı���;��B֤ȯ�ı���;��A֤ȯ��B֤ȯ�����ϵ��;�ݸ�֤ȯͶ����ϵı��

����(2)��A֤ȯ��B֤ȯ�����ϵ��Ϊ0.5ʱ��Ͷ����ϵı���Ϊ12.11%�����(1)�ļ������ش��������⣺�����ϵ���Ĵ�С��Ͷ�����Ԥ����������û��Ӱ�죬����Ӱ�죬˵����ʲô����Ӱ��?�����ϵ���Ĵ�С��Ͷ����Ϸ�����û�е�Ӱ�죬����Ӱ�죬˵����ʲô����Ӱ��?

�����ο�������(1)��֤ȯͶ����ϵ�Ԥ��������=10%��80%+18%X 20%=11.6% ��A֤ȯ�ı���=

����

����=0.12

����

����

����

����(2)�����ϵ���Ĵ�С��Ͷ�����Ԥ��������û��Ӱ��;

���������ϵ���Ĵ�С��Ͷ����Ϸ�����Ӱ�죬���ϵ��Խ��Ͷ����ϵķ���Խ��

����47[�����]

����ij���й�˾����ȵľ�����Ϊ20000Ԫ��ÿ��֧������2Ԫ��Ԥ�Ƹù�˾δ���������ɳ��ڣ��������1������14%����2������14%����3������8%����4�꼰�Ժ����侻����ˮƽ��

�����ù�˾һֱ���ù̶�����֧���ʵĹ������ߣ������������ʵ�и����ߡ��ù�˾û��������ͨ�ɺͷ������ȹɵļƻ���

����Ҫ��

����(1)����Ͷ����Ҫ��ı�����Ϊ10%������ÿ�ɹ�Ʊ�ļ�ֵ;

����(2)�����Ʊ�ļ۸�Ϊ24.90Ԫ�������ڳ��У��������ۣ������Ʊ���ڲ�������(��ȷ��1%)��

�����ο�������(1)Ԥ�Ƶ�1��Ĺ���=2��(1+14%)=2.28(Ԫ) Ԥ�Ƶ�2��Ĺ���=2.28 X(1+14%)=2.60(Ԫ)

����Ԥ�Ƶ�3�꼰�Ժ�Ĺ���=2.60��(1+8%)=2.81(Ԫ)

����ÿ�ɹ�Ʊ�ļ�ֵ=2.28 x(P/F��10%��1)+2.60 X(P/F��10%��2) +2.81/10%X(P/F��10%��2)=2.28��0.9091+2.60��0.8264+28.1 X 0.8264=27.44(Ԫ)

����(2)24.90=2.28��(P/F��i��1)+2.60X(P/F��i��2)+2.81/i X(P/F��i��2)���ڰ�10%�������ʼ��㣬���Ʊ��ֵΪ27.44Ԫ���м�Ϊ24.90Ԫʱ���ڲ�������Ӧ����10%������11%��ʼ���ԣ�

������i=11%ʱ��2.28��(P/F��11%��1)+2.60 X(P/F��11%��2)+2.81/11%��(P/F��11%��2)

����=2.28 X 0.9009+2.60��0.8116+2.81/11%��0.8116=24.90(Ԫ)

�������ԣ���Ʊ���ڲ�������=11%��

����48[�����]

������֪��ij��ҵ�����һ����̶��ʲ�Ͷ�ʣ�����A��B�������ⷽ���ɹ�ѡ������������±���ʾ��

������λ����Ԫ

������Ŀ������

����������

����Ӫҵ��

��������

����ָ��

����0

����1

����2��11

�����̶��ʲ�Ͷ��

������

������

��������Ϣ˰ǰ����(ÿ�����)

������

����A

�����������۾�

����1OO

����������Ӫҵ˰����

����1.5

��������˰ǰ�ֽ�����

����-1000

����O

����200

�����̶��ʲ�Ͷ��

����500

����500

����B

��������˰ǰ�ֽ�����

������

������

����200

����˵�������С�2��11����һ���е�����Ϊÿ����������10�����;�á�������ʾʡ�Ե����ݡ�

����Ҫ��

����(1)ȷ�������A�������������ݣ�

�����ٹ̶��ʲ�Ͷ�ʽ��;

������Ӫҵ��ÿ������Ϣ˰ǰ����;

�����۲����������ڵľ�̬�����ڡ�

����(2)���ж��ܷ����þ���ֵ����������Ͷ�ʾ��ߡ�

����(3)���A��B�������ľ���ֵ�ֱ�Ϊ180.92��Ԫ��273.42��Ԫ���밴��һ�������������վ��ߣ���˵�����ɡ�

�����ο�������(1)�ٹ̶��ʲ�Ͷ�ʽ��=1000��Ԫ ��Ӫҵ��ÿ������Ϣ˰ǰ����=����˰ǰ�ֽ�����-�����۾�=200-100=100(��Ԫ)

�����۲����������ڵľ�̬������=1000/200=5(��)

����(2)����ֱ��ͨ������ֵ��������Ͷ�ʾ��ߣ���Ϊ����ֵ����������Ŀ��������ȵĶ�����ⷽ���ȽϾ��ߣ�����������Ŀ�����ڶ���11�꣬���Կ���ʹ�þ���ֵ�����о��ߡ�

����(3)�������ʹ�þ���ֵ�����о��ߣ���ΪB�����ľ���ֵ273.42��Ԫ����A�����ľ���ֵ180.92��Ԫ�����Ӧ��ѡ��B������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)