������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

����49[�����]

����B��˾�����Ҳ�Ʒ���Ҳ�Ʒֱ���˹���

�����ɱ�����������±���ʾ��

�����Ҳ�Ʒֱ���˹����ɱ�����

������Ŀ��

�����±��ܹ�ʱ

����21000Сʱ

�����±��ܹ���

����420000Ԫ

������λ��Ʒ��ʱ������

����2Сʱ/��

�����ٶ�B��˾ʵ�������Ҳ�Ʒ10000����ʵ�ʺ����ܹ�ʱ25000Сʱ��ʵ��Ӧ��ֱ���˹�����550000Ԫ��

����Ҫ��

����(1)�����Ҳ�Ʒ�������ʺ�ֱ���˹����ɱ���

����(2)�����Ҳ�Ʒֱ���˹��ɱ����졢ֱ���˹������ʲ����ֱ���˹�Ч�ʲ��졣

�����ο�������(1)�Ҳ�Ʒ�ı�������=420000/21000=20(Ԫ/Сʱ) �Ҳ�Ʒֱ���˹����ɱ�=20��2=40(Ԫ/��)

����(2)�Ҳ�Ʒֱ���˹��ɱ�����=550000-40��10000=150000(Ԫ)(��֧)

�����Ҳ�Ʒֱ���˹������ʲ���=(550000/25000-20)��25000=50000(Ԫ)(��֧)

�����Ҳ�Ʒֱ���˹�Ч�ʲ���=(25000-2��10000)��20=100000(Ԫ)(��֧)��

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�����г��������;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����)

����50[�����]

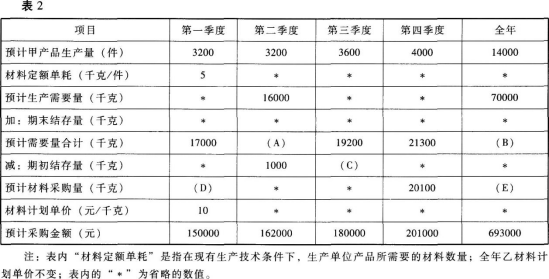

����E��˾ֻ����һ�ּײ�Ʒ���ײ�Ʒֻ�����Ҳ��ϡ�2010���4���Ȱ�����Ԥ�㷨����2011�����ҵԤ�㣬����Ԥ���������£�

��������һ���Ҳ���2011�������Ԥ�ƽ����Ϊ2000ǧ�ˣ�������ĩ�Ҳ��ϵ�Ԥ�ƽ�����������1��ʾ��

������12011�������ĩ�Ҳ���Ԥ�ƽ����

��������

����1

����2

����3

����4

�����Ҳ���(ǧ��)

����1000

����1200

����1200

����1300

����ÿ�����Ҳ��ϵĹ������ڵ���֧��40%��ʣ��60%����һ������֧��;2011�������Ԥ��Ӧ���˿����Ϊ80000Ԫ���ù�˾2011����Ҳ��ϵIJɹ�Ԥ�����2��ʾ��

����

�������϶���E��˾2011���һ����ʵ�������ײ�Ʒ3400���������Ҳ���20400ǧ�ˣ��Ҳ��ϵ�ʵ�ʵ���Ϊ9Ԫ/ǧ�ˡ�

����Ҫ��

����(1)ȷ��E��˾�Ҳ��ϲɹ�Ԥ���������ĸ��ʾ����Ŀ��ֵ(����Ҫ��ʾ�������)��

����(2)����E��˾��һ����Ԥ�Ʋɹ��ֽ�֧���͵��ļ���ĩԤ��Ӧ�����

����(3)�����Ҳ��ϵ�λ���ɱ���

����(4)����E��˾��һ���ȼײ�Ʒ�����Ҳ��ϵijɱ�����(�۸��������������)��

����(5)����������������ָ��E��˾��һ�����ͼײ�Ʒ�����Ҳ��ϳɱ�����Ҫ��ʩ��

�����ο�������(1)A=16000+1200=17200(ǧ��) B=Ԥ����������Ҫ��+��ĩ�����=70000+1300=71300(ǧ��)

����C=1200ǧ��

����D=17000-2000=15000(ǧ��)

����E=71300-2000=69300(ǧ��)

������E=693000/10=69300(ǧ��)

����(2)Ԥ�Ƶ�һ���Ȳɹ��ֽ�֧��=150000��40%+80000=140000(Ԫ)

����Ԥ�Ƶ��ļ���ĩӦ���˿�=201000��60%=120600(Ԫ)

����(3)ע��ֱ�Ӳ��ϵı��ɱ������ɲ��ϵ��������ͼ۸����ȷ���ġ���Ϊ����Ҫ������Ҳ��ϵı��ɱ�������Ҫ���Ǽײ�Ʒ���ķѵ��Ҳ��ϵ��������ͼ۸����

����������=5ǧ��/��

�����۸��=10Ԫ/ǧ��

���������Ҳ��ϵĵ�λ���ɱ�=5��10=50(Ԫ/��)

����(4)ʵ�ʵ���=9Ԫ/ǧ��

����ʵ�ʲ�����ʵ�ʺ�����=20400ǧ��

����������=10Ԫ/ǧ��

����ʵ�ʲ����±�������=3400��5=17000(ǧ��)

�����ײ�Ʒ�����Ҳ��ϵijɱ�����=20400��9-17000��10=13600(Ԫ)

�����ײ�Ʒ�����Ҳ��ϼ۸����=(9-10)��20400=-20400(Ԫ)(��Լ)

�����ײ�Ʒ�����Ҳ�����������=10��(20400-17000)=34000(Ԫ)(��֧)

����(5)���ϲ������Ҫԭ���Dz��Ϻ�������֧���£�������ҵӦ����Ҫ�ǽ��Ͳ��ϵĺ�������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)