������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 8 ҳ���ۺ��� |

�����ġ����������(�����4�⣬��20�֣�ÿС��5�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ�����.��������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����46ij��ҵ��˾�ڷ���סլ���ڿ�����һ�Ҽ����������ģ�Ϊסլ����ס���ṩ�ӵ�����������������Ľ���ҵ��˾���а칫�÷���Ϊ�칫������ÿ�¹̶���̯��ҵ��˾�۾ɷѡ�ˮ��ѡ��绰�ѵȹ���4000Ԫ�����⣬������������ÿ�·��������̶�����900Ԫ��

��������������������2��������Ա����������˿͵绰�����ŵ��ȼ��������Լ���������������ÿ��ÿ�¹̶�����2000Ԫ;��Ƹ��������50�����������˹��ʲ�ȡ��н�Ӽ�ʱ�����ƣ�ÿ�˳�ÿ�¹̶�����350Ԫ�⣬ÿ�ṩ1Сʱ�������ɻ��6ԪǮ��.�����������İ��ṩ��������Сʱ����˿���ȡ���ã�ĿǰÿСʱ�շ�10Ԫ��ÿ��ƽ����250Сʱ�ļ�����������ÿ�°�30����㡣

��������Ŀǰ�������˵�������������������ÿ����ṩ360Сʱ�ļ�������Ϊ�˳���������з������������������������ȡ����10%�Ĵ�����ʩ��Ԥ�ƽ��ۺ�ÿ��ļ�����������Сʱ���������ߡ�

����Ҫ��

����(1)�����ȡ���۴�ʩǰ������������ÿ�µıʹ���˰ǰ����

����(2)�����ȡ���۴�ʩǰ������������ÿ�µı����������Ͱ�ȫ���ʡ�

����(3)���ۺ�ÿ�¼���������������Ӧ�ﵽ����Сʱ�����۴�ʩ���ǿ��е�?��ʱ�İ�ȫ���Ƕ���?

�����ο�������(1)��������=250��30��10=75000(Ԫ)

�����䶯�ɱ�=250��30��6=45000(Ԫ)

�����ʹ���=75000-45000=30000(Ԫ)

�����̶��ɱ�=4000+900+2000��2+350��50=26400(Ԫ)

����˰ǰ����=30000-26400=3600(Ԫ)

����(2)����������=�̶��ɱ�/(����һ��λ�䶯�ɱ�)=26400/(10-6)=6600(Сʱ)��ȫ����=(����������һ����������)/����������=(250��30-6600)/(250��30)=12%

����(3)�轵�ۺ�ÿ�¼���������������Ӧ�ﵽXСʱ�����У�X��[10��(1-10%)-6]-26400=3600�����X=10000(Сʱ)

�������ۺ�ÿ�¼���������������Ӧ�ﵽ10000Сʱ�����۴�ʩ���ǿ��еġ�����������=�̶��ɱ�/(����-��λ�䶯�ɱ�)=26400/[10��(1-10%)-6]=8800(Сʱ)

������ȫ����=����������-����������=10000-8800=1200(Сʱ)

������ȫ��=��ȫ����������=1200��10��(1-10%)=10800(Ԫ)��

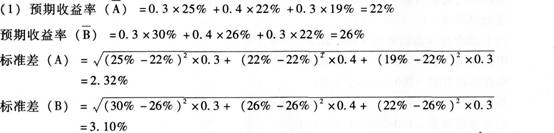

����47��ƱA��ƱB�IJ�������������£� �г����� ���� A��Ʊ������(%) B��Ʊ������(%)

������ 0.3 25 30

����һ�� 0.4 22 26�� 0.3 19 22Ҫ��

����(1)�ֱ����Ͷ���ڹ�ƱA��ƱB��Ԥ�������ʺͱ��

����(2)���Ͷ������У���ƱAռ40%����ƱBռ60%������ƱA��ƱB�����ʵ����ϵ��Ϊ0.35������ϵ����������ʺ���ϱ����Ƕ���?

����(3)���Ͷ������У���ƱAռ40%����Ʊ-Bռ60%������ƱA��B�����ϵ����1���������ϵ���������������ϱ��

����(4)˵�����ϵ���Ĵ�С��Ͷ����ϵı����ʺͷ��յ�Ӱ�졣

����(5)���ʱ��ʲ�����ģ�ͳ�������������������Ϊ8%��֤ȯ�г�ƽ��������Ϊ24%�������A��B��Ʊ��Bϵ�����ֱ����������ֹ�Ʊ������г�Ͷ����϶��Ե�Ͷ�ʷ��մ�С��

�����������

����

����(2)�������������=22%��0.4+26%��0.6=24.4%

����

����(4)���Ͻ��˵�������ϵ���Ĵ�С��Ͷ����ϵı�����û��Ӱ�죬����Ͷ����ϵı��������нϴ��Ӱ�죬���ϵ��Խ��Ͷ����ϵı���Խ����ϵķ���Խ��

����(5)��Ϊ�ʱ��ʲ�����ģ�ͳ�������Ԥ��������=��Ҫ�����ʡ�

������22%=8%+�¡�(24%-8%)����A��Ʊ�Ħ�=0.88

����26%=8%+�¡�(24%-8%)����B��Ʊ�Ħ�=1.13A��Ʊ�Ħ�<1��˵���ù�Ʊ���е���ϵͳ����С���г�Ͷ����ϵķ���(��A��Ʊ���е���ϵͳ���յ����г�Ͷ����Ϸ��յ�0.88��)��

����B��Ʊ�Ħ�>1��˵���ù�Ʊ���е���ϵͳ���մ����г�Ͷ����ϵķ���(��B��Ʊ���е���ϵͳ���յ����г�Ͷ����Ϸ��յ�1.13��)��

����48A��˾���й��������£�

����(1)A��˾2015���7��9��ʵ�����۶�ֱ�Ϊ38000��Ԫ��36000��Ԫ��41000��Ԫ��Ԥ��2015��10�·����۶�Ϊ40000��Ԫ���ù�˾ÿ��������������70%���ڵ������֣�20%�ڴ������֣�10%�ڵ������������������ڻ��ˡ��ٶ��ù�˾���۵IJ�Ʒ����ͨ�������������˰��˰��Ϊ10%�����ڵ������ֽ���ɡ�

����(2)�ù�˾2015��9��ĩ�ֽ����Ϊ80��Ԫ��Ӧ���˿����Ϊ5000��Ԫ(����2015��10�·ݸ���)������������Ӧ��Ӧ�����

����(3)2015��10�·��й���ĿԤ���������£��ɹ�����8000��Ԫ(���¸���70%);���ʼ�����֧��8400��Ԫ(���ֽ�֧��);�������8000��Ԫ(�����۾ɷѵȷǸ��ַ���Ϊ4000��Ԫ);Ӫҵ���ú�������1000��Ԫ(���ֽ�֧��);Ԥ������˰1900��Ԫ;�����豸12000��Ԫ(���ֽ�֧��)��

����(4)�ֽ���ʱ��ͨ�������н��������˾Ҫ����ĩ�ֽ�������60��Ԫ������Ҫ����50��������������費������Ϣ��

����Ҫ�����������ϣ�����ù�˾������Ԥ��ָ�꣺

����(1)2015��10�·ݵ��ֽ����롢�ֽ�֧�����ֽ���ȱ��;

����(2)2015��10����ҵӦ�����н�����ͽ��;

����(3)2015��1O��ĩ��ҵ��Ӧ���˿���

�����ο�������(1)�ֽ�����=36000��10%+41000��20%+40000��70%=39800(��Ԫ)

�����ֽ�����=(8000��70%+5000)+8400+(8000-4000)+1000+40000��10%+1900+12000=41900(��Ԫ)

�����ֽ���ȱ=80+39800-41900=-2020(��Ԫ)

����(2)2020+60=2080(��Ԫ)

�������ڱ�����50���������������Ӧ�����н�����ͽ��Ϊ2100��Ԫ��

����(3)10��ĩӦ���˿����=41000��10%+40000��30%=16100(��Ԫ)��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)