文章责编:wangyadan

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单选题 |

| 第 4 页:多选题 |

| 第 6 页:判断题 |

| 第 7 页:计算分析题 |

| 第 9 页:综合题 |

四、计算分析题(本类题共4小题,每小题5分,共20分,凡要求计算的项目,除题中有特殊要求外,均须列出计算过程;计算结果有计量单位的,应予以标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。)

46[简答题]

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。

要求:

(1)按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

(2)按联合单位法计算各产品的保本销售量及保本销售额。

(3)按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

(4)按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。(保本销售量按四舍五人保留整数位)

参考解析:(1)加权平均法 加权平均边际贡献率=[120000×(100-60)+80000×(200-140)+40000×(250-140)]/(120000×100+80000×200+40000×250)=36.84%

综合保本销售额=1000000/36.84%=2714440.83(元)

销售收入合计=120000×100+80000×200+40000×250=38000000(元)

A产品保本销售额=2714440.83×120000×100/38000000=857191.84(元)

B产品保本销售额=2714440.83×80000×200/38000000=1142922.46(元)

C产品保本销售额=2714440.83×40000×250/38000000=714326.53(元)

A产品保本销售量=857191.84/100=8572(件)

B产品保本销售量=1142922.46/200=5715(件)

C产品保本销售量=714326.53/250=2857(件)

(2)联合单位法

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3×100+2×200+1×250=950(元)

联合单位变动成本=3×60+2×140+1×140=600(元)

联合保本量=1000000/(950-600)=2857(件)

A产品保本销售量=2857×3=8571(件)

B产品保本销售量=2857×2=5714(件)

C产品保本销售量=2857×1=2857(件)

A产品保本销售额=8571×100=857100(元)

B产品保本销售额=5714×200=1142800(元)

C产品保本销售额=2857×250=714250(元)

(3)分算法

A产品边际贡献=(100-60)×120000=4800000(元)

B产品边际贡献=(200-140)×80000=4800000(元)

C产品边际贡献=(250-140)×40000=4400000(元)

边际贡献总额=4800000+4800000+4400000=14000000(元)

分配给A产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给B产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给C产品的固定成本=4400000×1000000/14000000=314285.71(元)

A产品的保本销售量=342857.14/(100-60)=8571(件)

A产品的保本销售额=8571×100=857100(元)

B产品的保本销售量=342857.14/(200-140)=5714(件)

B产品的保本销售额=5714×200=1142800(元)

C产品的保本销售量=314285.71/(250-140)=2857(件)

C产品的保本销售额=2857×250=714250(元)

(4)顺序法

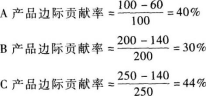

①按边际贡献率由高到低的顺序计算。

顺序分析表(乐观排序)

单位:万元

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091×250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

②按边际贡献率由低到高的顺序计算。

顺序分析表(悲观排序)单位:万元

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667×200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。

会计职称题库【手机题库下载】 | 微信搜索"万题库会计职称"

| 初级QQ群: | 中级QQ群: |

|---|

相关推荐: