������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 6 ҳ���ж��� |

| �� 7 ҳ����������� |

| �� 8 ҳ���ۺ��� |

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46[�����]

����A��˾��һ��С����������̣�2009��11�·ݵ����۶�Ϊ40��Ԫ��12�·����۶�Ϊ45��Ԫ�����ݹ�˾�г���������Ԥ�⣬Ԥ��2010���һ����1��3�·ݵ������۶�ֱ�Ϊ50��Ԫ��75��Ԫ��90��Ԫ�����ݹ�˾����һ��ִ�е��տ����ߣ����۶���տ����Ϊ���۵����տ�60%�������տ�30%�����������տ�10%��

������˾Ԥ��2010��3�·���30��Ԫ���ʽ�ȱ�ڣ�Ϊ�˳�������ʽ𣬹�˾������3�·�ȫ��Ӧ���˿���б����������ʽ���ձ���Ϊ80%��

����Ҫ��

����(1)����2010��2�·ݵ��ֽ�����ϼơ�(2)����2010��3�·�Ӧ���˿���ʽ���ն

����(3)����2010��3�·�Ӧ���˿���յ����ʽ��ܷ����㵱���ʽ�����

�����ο�������(1)2�·��ֽ�����ϼ�=45��10%+50��30%+75��60%=64.5(��Ԫ) (2)3�·�Ӧ���˿�=75��10%+90��40%=43.5(��Ԫ)

����3�·�Ӧ���˿���ʽ���ն�=43.5��80%=34.8(��Ԫ)

����(3)3�·�Ӧ���˿���ʽ���ն�Ϊ34.8��Ԫ������3�·ݹ�˾���ʽ�ȱ��30��Ԫ������3�·�Ӧ���˿���յ����ʽ��ܹ����㵱���ʽ�����

����47[�����]

�����ҹ�˾����M��Ʒ�����ñ��ɱ������гɱ��������±��ܹ�ʱΪ23400Сʱ���±��䶯��������ܶ�Ϊ84240Ԫ����ʱ��Ϊ2.2Сʱ/�����ٶ��ҹ�˾����ʵ������M��Ʒ7500����ʵ�ʺ����ܹ�ʱ15000Сʱ��ʵ�ʷ����䶯�������57000Ԫ��

����Ҫ��

����(1)����M��Ʒ�ı䶯������ñ������ʡ�

����(2)����M��Ʒ�ı䶯�������ʵ�ʷ����ʡ�

����(3)����M��Ʒ�ı䶯������óɱ����졣

����(4)����M��Ʒ�ı䶯�������Ч�ʲ��졣

����(5)����M��Ʒ�ı䶯������úķѲ��졣

�����ο�������(1)�䶯������ñ�������=84240/23400=3.6(Ԫ/Сʱ) (2)�䶯�������ʵ�ʷ�����=57000/15000=3.8(Ԫ/Сʱ)

����(3)�䶯������óɱ�����=57000-7500��2.2��3.6=-2400(Ԫ)(��Լ)

����(4)�䶯�������Ч�ʲ���=(15000��7500��2.2)��3.6=-5400(Ԫ)(��Լ)

����(5)�䶯������úķѲ���=15000��(3.8-3.6)=3000(Ԫ)(��֧)��

����48[�����]

����A��˾�ļ����ֽ����������£��ֽ�������

�������Ƶ�λ��A��˾2016��ȵ�λ����Ԫ

��������

����2016��ʵ����������100000��Ԫ��2016��ù�˾��ƽ���ʲ��ܶ���500000��Ԫ����ҵ���õ�����˰˰��Ϊ25%��

����Ҫ��

����(1)����ù�˾�������ֽ���ʡ�ȫ���ʲ��ֽ�����ʡ�

����(2)����A��˾2016��ľ�����Ӫ��ָ�����ֽ�Ӫ��ָ�����Թ�˾�����������������ۣ���������ԭ��

�����ο�������(1)�����ֽ����=66307/100000=66.31% ȫ���ʲ��ֽ������=66307/500000=13.26%

����(2)��Ӫ������=������-�Ǿ�Ӫ������=������+�������-Ͷ�ʾ�����=72198+2047-4700

����=69545(��Ԫ)

������Ӫ�����ֽ�=��Ӫ������+�Ǹ��ַ���=��Ӫ������+(�����ֵ��+�����۾ɡ�̯��)=69545+(910+15503+4+116)=86078(��Ԫ)

����������Ӫ��ָ��=��Ӫ������¾�����=69545/72198=0.96

�����ֽ�Ӫ��ָ��=��Ӫ��ֽ���������¾�Ӫ�����ֽ�=66307/86078=0.77

��������ҵ���������Ӿ�����Ӫ��ָ���������ù�˾�������������DZȽ�ǿ�ģ�����Ҫ�ǿ���Ӫ������������ҵ���������ֽ�Ӫ��ָ���������������������ã�ԭ������Ӧ���˿����ӣ�Ӧ���˿���٣�����ʵ������ռ���˽϶�Ӫ���ʽ�ȡ������Ĵ��������ˡ�

����49[�����]

������֪ij��˾2016���Ʊ������й��������£�

������λ����Ԫ

����Ҫ��

����(1)����Ű���������ϵ�е�����ָ�꣺(������ָ���漰�ʲ���ծ����Ŀ���ݵģ�����ƽ��������)

�����پ��ʲ�������;

���������ʲ�������(�ٷ���������λС��);

���������۾�����;

���������ʲ���ת��(������λС��);

������Ȩ�������

����(2)�������г����ʲ���������������������ָ��֮��Ĺ�ϵʽ�����ñ������ݼ�����֤��

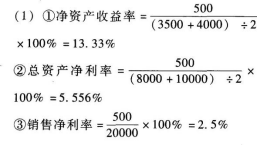

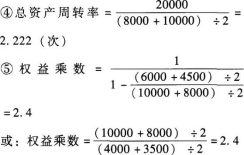

�����������

����

����

����(2)���ʲ�������=���۾����ʡ����ʲ���ת�ʡ�Ȩ�����=2.5%��2.222��2.4=13.33%

�������ʲ�������=���ʲ������ʡ�Ȩ�����=5.556%��2.4=13.33%��

���ְ��������ֻ���������� | ������"�������ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)