文章责编:wangyadan

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单选题 |

| 第 4 页:多选题 |

| 第 6 页:判断题 |

| 第 7 页:就算分析题 |

| 第 8 页:综合题 |

五、综合题(本类题共2题,共25分,第1小题10分,第2小题15分,共25分。凡要求计算的项目均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述。)

50[简答题]

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如下表所示:

现金与销售收入变化情况表

单位:万元

资料二:乙企业2016年12月31日资产负债表(简表)如下表所示:

乙企业资产负债表(简表)

2016年12月31日 单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

现金与销售收入变化情况表

资料三:丙企业2016年年末总股本为300万股(股票面值1元),该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年初从外部筹集资金850万元。具体筹资方案有三个:

方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利(DO)为0.5元,预计股利增长率为5%。

方案2:平价发行债券850万元,债券利率10%。

方案3:平价发行优先股850万元,优先股息率12%。

假定上述三个方案的筹资费用均忽略不计,该公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金(保留三位小数);

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;

②测算2017年资金需求总量;

③测算2017年外部筹资量。

(3)根据资料三为丙企业完成下列任务:

①计算2017年预计息税前利润;

②计算方案1和方案2的每股收益无差别点息税前利润;

③计算方案1和方案3的每股收益无差别点息税前利润;

④根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

⑤计算三个方案增发资金的资本成本。

参考解析:(1)首先判断高低点,因为本题中2016年的销售收入最高,2012年的销售收入最低,所以高点是2016年,低点是2012年。 ①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025

②销售收入占用不变现金总额=750-0.025 X 12000=450(万元)

或=700-0.025×10000=450(万元)

(2)依题意,测算的乙企业指标如下:

①销售收入占用不变资金总额a=1000+570+1500+4500-300-390=6880(万元)

每元销售收入占用变动资金b=0.05+0.14+0.25-0.1-0.03=0.31

所以总资金需求模型为:Y=6880+0.31x

②2017资金需求总量=6880+0.31×20000=13080(万元)

③2017年外部筹资量=13080-2750-2500-3000-1500-100=3230(万元)

或:2016年资金需求总量=资产-敏感负债=12000-1500-750=9750(万元)

2017年需要增加的资金数额=13080-9750=3330(万元)

2017年外部筹资量=需要增加的资金数额-预计留存收益的增加=3330-100=3230(万元)

(3)①2017年预计息税前利润=15000 X12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)增发债券方式下的股数=300万股

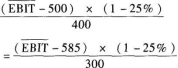

增发债券方式下的利息=500+850×10%=585(万元)

(400×585-300×500)/(400-300)=840(万元)

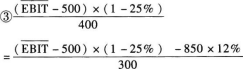

方案1和3的每股收益无差别点的

{400×[500+850×12%/(1-25%)]-300×500}/(400-300) =1044(万元)

④决策结论:应选择方案2(或应当负债筹资或发行债券)。

理由:由于优先股新增的股息为102(850×12%)万元,债券筹资新增税后利息63.75[850×10%×(1-25%)]万元,因此从每股收益来看利用债券筹资的每股收益高于利用优先股筹资的每股收益,又由于2017年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,所以债券筹资比普通股筹资的每股收益高。

⑤增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%

增发债券的资本成本=10%×(1-25%)=7.5%

优先股的资本成本=12%。

| 初级QQ群: | 中级QQ群: |

|---|

相关推荐: