������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 6 ҳ���ж��� |

| �� 7 ҳ����������� |

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46[�����]

����A��˾�������£�

��������һ��

����A��˾�ʲ���ծ��

����2016��12��31�յ�λ����Ԫ

�������϶���

����A��˾2015������۾�����Ϊ16%�����ʲ���ת��Ϊ0.5�Σ�Ȩ�����Ϊ2.2�����ʲ�������Ϊ17.6%��A��˾2016�����������Ϊ840��Ԫ��������Ϊ117.6��Ԫ��

����Ҫ��

����(1)����2016����ĩ�ٶ����ʡ��ʲ���ծ��;

����(2)����2016�����ʲ���ת�ʡ����۾����ʡ�Ȩ������;��ʲ�������;

����(3)�������ط������������۾����ʡ����ʲ���ת�ʺ�Ȩ������䶯�Ծ��ʲ������ʵ�Ӱ�졣

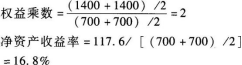

�����ο�������(1)�ٶ�����=(630-360)/300=0.9 �ʲ���ծ��=700/1400=50%

����(2)���ʲ���ת��=840/[(1400+1400)/2]=0.6(��)

�������۾�����=117.6/840=14%

����

����(3)���������ھ��ʲ�������-���ھ��ʲ�������=16.8%-17.6%=-0.8%

��������������16%��0.5��2.2=17.6%

������������۾����ʣ�14%�� 0.5��2.2=15.4%

������������ʲ���ת�ʣ�14%�� 0.6 �� 2.2=18.48%

���������Ȩ�������14%�� 0.6 �� 2=16.8%

�������۾����ʽ��͵�Ӱ��=��-��=15.4%-17.6%=-2.2%

�������ʲ���ת�ʼӿ��Ӱ��=��-��=18.48%-15.4%=3.O8%

����Ȩ������䶯��Ӱ��=��-��=16.8%-18.48%=-1.68%

����������Ӱ��ϼ���=-2.2%+3.08%-1.68%=-0.8%

�������ߣ����ò����㷨���������ر䶯��Ӱ��

�������۾����ʱ䶯��Ӱ��=(14%-16%)��0.5 �� 2.2=-2.2%

�������ʲ���ת�ʱ䶯��Ӱ��=14%��(0.6-0.5)��2.2=3.08%

����Ȩ������䶯��Ӱ��=14%��0.6��(2-2.2)=-1.68%

����������Ӱ��ϼ���=-2.2%+3.08%-1.68%=-0.8%��

����47[�����]

����ij��ҵ2017���ֽ�Ԥ��(���)���±���ʾ���ٶ���ҵ�����ֽ���ȱ���ɹ黹��ȡ�������ʽ��������������ʽ�����Ϣ���Ժ��Բ��ơ�������������Ŀ�⣬��ҵû���м�֤ȯ��Ҳû�з��������ֽ���֧ҵ��Ԥ��2017����ĩ������ծΪ4000��Ԫ����Ҫ��֤����ĩ�ֽ�ռ������ծ�ı���Ϊ50%��

����Ҫ�����������ϣ��������б�������ĸ��ʾ����Ŀ��

����ij��ҵ2017���ֽ�Ԥ��(���)

������λ����Ԫ

�����ο�������ij��ҵ2017���ֽ�Ԥ��(���) ��λ����Ԫ

������������

����A=1000+31000-30000=2000(��Ԫ)

����B=A-500=2000-500=1500(��Ԫ)

����C=B=1500��Ԫ

����D=C+33500-1000=1500+33500-1000=34000(��Ԫ)

����E=1000+1000=2000(��Ԫ)

����F=E=2000��Ԫ

����G=37000+3000-2000=38000(��Ԫ)

����H=3000-2500=500(��Ԫ)

����I=2500+36500-40000=-1000(��Ԫ)

����K=4000��50%=2000(��Ԫ)

����J=K-I=2000-(-1000)=3000(��Ԫ)

����48[�����]

����A��˾Ԥ���ڼ�2017��ȵļ���������������ʾ�������۵������ջػ���60%���μ����տ�35%�������������տ�5%��Ԥ������ڳ�Ӧ���˿���Ϊ22000Ԫ�����а�����������������۵�Ӧ���˿�4000Ԫ�����ļ������۵�Ӧ���˿�18000Ԫ��

����A��˾2017����������Ԥ���

����Ҫ��

����(1)�����������ϱ���A��˾2017�������Ԥ�㡣

����A��˾2017�������Ԥ���

������λ��Ԫ

����(2)������ҵ2017����ĩӦ���˿����

�����ο�������(1) A��˾2017�������Ԥ���

������λ��Ԫ

����������������

����

����+4000=19750(Ԫ)

����

����2250(Ԫ)

����(2)��ĩӦ���˿�=90000��5%+60000��40%=28500(Ԫ)������49[�����]

����ij��ҵ��Ͷ��A��B����Ͷ����Ŀ�����й��������£�

����Ҫ��

����(1)����Ͷ����A��B�����Ԥ��������;

����(2)����A��B����Ϸ���(�ٷ���������λС��);

����(3)����A��B����ϱ����(�ٷ���������λС��);

����(4)���ʱ��ʲ�����ģ�ͳ������г�ƽ��������Ϊ10%������������Ϊ4%������A��B����Ϧ�ϵ����

�����ο�������(1)���Ԥ��������=��Ȩƽ����������=10%X 0.8+15%X0.2=11% (2)��Ϸ���=(0.8 X 8%)2+(0.2 X20%)2+2X0.8X8%X0.2��20%X 0.3=0.7232%

����(3)

����

����(4)11%=4%+��X(10%-4%)����=1.17��

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�����г��������;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����)

����50[�����]

����ij��˾2016���й��������£�

������˾2016�����������Ϊ100000��Ԫ�����۾�����Ϊ10%��2016�����Ĺ���Ϊ5000��Ԫ�����2017�����������������Ϊ10%���ٶ����۾�������Ϊ10%����˾���õ��ǹ̶�����֧�������ߡ�

����Ҫ��

����(1)Ԥ��2017��ľ�������Ӧ����Ĺ�����

����(2)�����۰ٷֱȷ���Ԥ��2017������ⲿ�ӵ��ʽ�

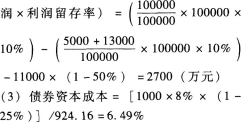

����(3)��2017��������ⲿ�ӵ��ʽ���÷���ծȯ��ʽȡ�ã�ÿ��ծȯ��ֵΪ1000Ԫ��Ʊ������8%������5�꣬ÿ����ĩ��Ϣ�����ڻ��������м۸�Ϊ924.16Ԫ������˰˰��Ϊ25%������һ��ģʽ����ծȯ���ʱ��ɱ���

����(4)�������ϼ��������������иù�˾2017��Ԥ�Ƶ��ʲ���ծ������

����Ԥ���ʲ���ծ��

����2017��12��31�յ�λ����Ԫ

�����ο�������(1)2016��ľ�����=100000��10%=10000(��Ԫ) 2016������뾻����ı���=5000/10000��100%=50%

����2017���Ԥ�ƾ�����=100000��(1+10%)��10%=11000(��Ԫ)

����2017��Ӧ����Ĺ���=11000��50%=5500(��Ԫ)

����(2)���ⲿ�ӵ��ʽ�=(�������ʲ����۰ٷֱȡ��������۶�)-(�����Ը�ծ���۰ٷֱȡ��������۶�)-(Ԥ�ƾ���

����

����(4)

����

����51[�����]

����C��˾ֻ����һ�ֲ�Ʒ�����Ԥ���������£�

��������һ��Ԥ��ÿ������ʵ�ֵ���������(����ֵ˰)����������ʽ�۳�������60%�ڱ��������յ��ֽ�����40%Ҫ����һ�����������ٶ������ǻ������ء�����������Ԥ���йص����������ʾ��

������λ��Ԫ

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

�������϶���Ԥ��ÿ����������Ҫ��ֱ�Ӳ��Ͼ�������ʽ�ɹ�������50%�ڱ�������֧���ֽ�����50%��Ҫ���¸����ȸ������ٶ�������Ӧ���˿���ֽ�֧��������������⡣������ֱ�Ӳ��ϲɹ�Ԥ���йص��������±���ʾ��

������λ��Ԫ

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

����Ҫ��

����(1)��������һȷ���ñ�������ĸ��ʾ����ֵ(����Ҫ��ʾ�������)��

����(2)�������϶�ȷ���ñ�������ĸ��ʾ����ֵ(����Ҫ��ʾ�������)��

����(3)��������һ�����϶�������Ԥ�����Ӧ���˿��Ӧ���˿����ĩ��

�����ο�������(1)A=117000��60%=70200(Ԫ)��B=117000 �� 60%=70200(Ԫ)��C=128700��60%=77220(Ԫ) (2)D=10000+70200��50%=45100(Ԫ)��E=70200��50%=35100(Ԫ)��F=76050��50%=38025(Ԫ)��G=77220��50%=38610(Ԫ)��H=38025+38610=76635(Ԫ)

����(3)Ӧ���˿���ĩ���=128700��40%=51480(Ԫ)

����Ӧ���˿���ĩ���=77220��50%=38610(Ԫ)��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)