文章责编:wangyadan

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| |||||||

| 第 1 页:单选题 |

| 第 4 页:多选题 |

| 第 5 页:判断题 |

| 第 6 页:计算分析题 |

| 第 8 页:综合题 |

48[简答题]

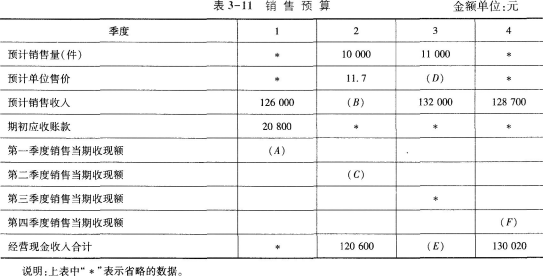

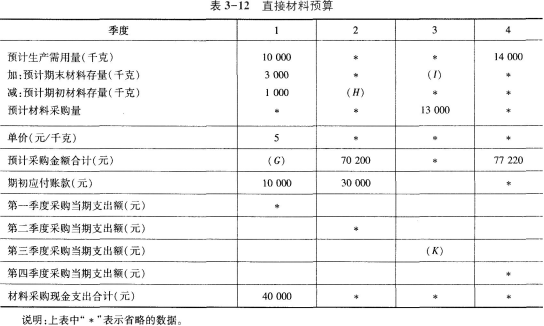

C公司只生产一种产品,相关预算资料如下:

资料一:预计每个季度实现的销售收入均以赊销方式取得,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表3-11所示:

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫。各季度“期末材料存量”根据下季度生产需用量的10%确定。

假定不存在应付账款到期现金支付能力不足的问题,材料采购单价稳定。部分与直接材料预算有关的数据如表3-12所示:

要求:

(1)根据资料一确定表3-11中用字母表示的数值。

(2)根据资料二确定表3-12中用字母表示的数值。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

参考解析:(1)A=126000×60%=75600(元) B=10000×11.7=117000(元)

C=117000×60%=70200(元)

D=132000/11000=12(元)

E=117000×40%+132000×60%=126000(元)

F=128700×60%=77220(元)

(2)G=(10000+3000-1 000)×5=60000(元)

H=3000(千克)

I=14000×10%=1400(千克)

K=13000×5×50%=32500(元)

(3)应收账款年末余额

=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

49[简答题]

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:

丁公司2015年现金预算的部分信息

单位:万元

注:表中“×”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。(2015年)

参考解析:A=-7500+6000+2600-52-540=508(万元) B=2600×8%/4=52(万元)

注意:本题已经说明了利息支付方式,所以不能默认为是利随本清,而是将所有短期借款利息分摊到各季度,由于1450万元是季末归还的,所以第二季度还是归还原短期借款2600万元一个季度的利息,也就是与第一季度利息相同。

C-1450-52-540=503,得出C=503+540+52+1450=2545(万元)

D=(2600-1450)×8%/4=23(万元)(道理同B的计算,1150万元是季度末归还的,所以第三季度还是要计算利息,即要计算本季度初短期借款“2600-1450”万元一个季度的利息)

-450+E-690-E × 8%/4≥500得出E≥1673.47

银行要求借款的金额是100万元的倍数,所以E=1700(万元)。

| 初级QQ群: | 中级QQ群: |

|---|

相关推荐: