������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 8 ҳ���ۺ��� |

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�����г��������;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����)

����50[�����]

����ij��˾2015������ij��Ʒ10000������λ�䶯�ɱ�Ϊ6Ԫ����˾�������10000Ԫ����֪�ù�˾�̶��ɱ�������ϵ��Ϊ-3��

����Ҫ��

����(1)���㹫˾�ĵ��ۺ̶��ɱ���

����(2)���㵥�ۡ���λ�䶯�ɱ���������������ϵ����

����(3)�ٶ���������2%����λ�䶯�ɱ�����3%�������������ص����䶯�������Ӱ��̶ȡ�

����(4)���㵱��˾���й�����ͬʱ����������䶯2%ʱ����˾����Ӧ��������?

����(5)�ٶ�2016���������������䣬Ŀ������䶯��Ϊ12%��Ϊʵ����һĿ�꣬��ҵ�ɲ�ȡ��Щ�����ʩ?

����(6)�ù�˾�й����ط������仯ʹӯ��תΪ����

�����ο�������(1)�̶��ɱ�=3��10000=30000(Ԫ) ����=(30000+10000)/10000+6=10(Ԫ)

����(2)���۵�����ϵ��=(10��10000)/10000=10

������λ�䶯�ɱ�������ϵ��=-(6��10000)/10000=-6

��������������ϵ��=[(10-6)��10000]/10000=4

����(3)��������2%������������=2%��10=20%

������λ�䶯�ɱ�����3%������������=3%��6=18%

����(4)�䶯������=[10��(1+2%)-6��(1-2%)]��10000��(1+2%)-30000��(1-2%)=14664(Ԫ)

��������������=(14664-10000)/10000��100%=46.64%

����(5)��ߵ��ۣ�����������=12%/10=1.2%

����������ߵ�10.12Ԫ

�������͵�λ�䶯�ɱ�����λ�䶯�ɱ�������=12%/6=2%

������λ�䶯�ɱ�������5.88Ԫ

�����������������������=12%/4=3%

����������ߵ�10300��

�������̶��ɱ����̶��ɱ�������=12%/3=4%

�����̶��ɱ�������28800Ԫ

����(6)���۵���Сֵ=30000/10000+6=9(Ԫ)

������������Сֵ=30000/(10-6)=7500(��)

������λ�䶯�ɱ������ֵ

����=10-30000/10000=7(Ԫ)

�����̶��ɱ������ֵ

����=(10-6)��10000=40000(Ԫ)

����51[�����]

����A��ҵֻ�������ۼײ�Ʒ������ҵ2016�������������Ϊ10000������λ�ۼ�Ϊ900Ԫ/����ȫ�귢���ijɱ��ܶ�Ϊ5800000Ԫ�����У��䶯�ɱ�Ϊ3000000Ԫ���̶��ɱ�Ϊ700000Ԫ����ϳɱ�Ϊ2100000Ԫ����ǰ��ȵĻ�ϳɱ��Ͳ������������±���ʾ��

�������(��)2012

����2013

����2014

����2015

����2016

����������(��)

����8300

����8400

����9000

����9200

����10000

�����ܳɱ�(Ԫ)

����1760000

����1740000

����1920000

����1960000

����2100000

����Ԥ��2017��������������ӵ�12000�����ٶ�����ƽ�⣬Ԥ�Ƶ�λ�ۼ���ɱ���̬����2016�겻�䡣

����Ҫ��

����(1)�øߵ͵㷨�ֽ��ϳɱ�;

����(2)�����ܳɱ�ֱ�߷��̣���Ԥ��2017����ܳɱ�;

����(3)����2017��ıʹ���ͱʹ�����;

����(4)����2017��ľ�Ӫ�ܸ�ϵ��;

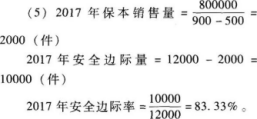

����(5)Ԥ��2017��ײ�Ʒ�ı�������������ȫ��������ȫ���ʡ�

�����ο�������(1)��λ�䶯�ɱ�=(2100000-1760000)/(10000-8300)=200(Ԫ/��) �̶��ɱ�=2100000-200��10000=100000(Ԫ)

����(2)��ҵ�̶ܹ��ɱ�=700000+100000=800000(Ԫ)

������ҵ�ܵ�λ�䶯�ɱ�=3000000/10000+200=500(Ԫ/��)

�����ܳɱ�ֱ�߷��̣�y=800000+500��

����2017��Ԥ�Ƶ��ܳɱ�=800000+500��12000=6800000(Ԫ)

����(3)2017��ʹ���=(900-500)��12000=4800000(Ԫ)

�����ʹ�����=(900-500)/900=44.44%

����(4)2017�꾭Ӫ�ܸ�ϵ��=10000��(900-500)/[10000��(900-500)-800000]=1.25

����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)