������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ������(�����3С�⣬ÿС��6�֣���18�֡�)

����56

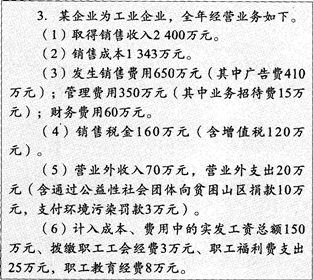

����

����Ҫ���㱾��ҵӦ���ɵ���ҵ����˰�

�����������

����(1)���Ѻ�ҵ�������ѵ������ö�=410-2400��15%=50(��Ԫ)��

����(2)ҵ���д��ѵĿ۳���1=2400��5%0=12(��Ԫ)��ҵ���д��ѵĿ۳���2=15��60%=9(��Ԫ)������ҵ���д��ѿ�ȷ�Ͽ۳��Ľ��Ϊ9��Ԫ��

����ҵ���д��ѵ������ö�=15-9=6(��Ԫ)��

����(3)��������ܶ�=2400+70-1343-650-350-60-(160-120)-20=7(��Ԫ)��

��������֧���۳�����=7��12%=0.84(��Ԫ)��

����֧��������Ⱦ��������������������˰ǰ�۳������Ӫҵ��֧���������ö�=10-0.84+3=12.16(��Ԫ)��

����(4)ְ�����ᾭ�ѿ۳���=150��2%=3(��Ԫ)��ʵ�ʷ���3��Ԫ����˲�����˰������ְ�������ѿ۳���=150��14%=21(��Ԫ)��ʵ�ʷ���25��Ԫ�������������ö�=25-21=4(��Ԫ)��=4(��Ԫ)��

����ְ���������ѿ۳���=150��2.5%=3.75(��Ԫ)��ʵ�ʷ�����8��Ԫ��Ӧ�õ����������ö�=8-3.75=4.25(��Ԫ)��

����(5)Ӧ��˰���ö�=7+50+6+12.16+4+4.25=83.41(��Ԫ)��

����Ӧ������ҵ����˰=83.41��25%=20.85(��Ԫ)��

����57

�����ס��ҡ�������A���ϻ���ҵ(���¼��A��ҵ)���ϻ�Э��Լ������Ϊ��ͨ�ϻ��ˣ���ʵ�����۳���3��Ԫ;�ҡ���Ϊ���ϻ��ˣ�����5��Ԫ�ֽ���ʣ�������ҵ����֮����2���ڽ��ɳ���;��ִ��A��ҵ������A��ҵÿ��֧������3000Ԫ;A��ҵ���ڽ�����ƣ��ɼ��ҹ�ͬѡ���а����ҵ��Ļ��ʦ������;A��ҵ��ӯ���ڱ�δ����5��Ԫ����ǰȫ����������ҡ�

����Ҫ��

����������������͡��ϻ���ҵ�������йع涨���ش��������⡣

����(1)�ϻ�Э��ɷ�Լ��ÿ��֧����3000Ԫ����?��Ҫ˵�����ɡ�

����(2)�ϻ�Э���й��Ҳ���а���ƵĻ��ʦ��������Լ���ɷ���Ϊ����ִ�кϻ���ҵ����?��Ҫ˵�����ɡ�

����(3)�ϻ�Э��ɷ�Լ��A��ҵ������ȫ�����������?��Ҫ˵�����ɡ�

�����������

����(1)�ϻ�Э�����Լ��ÿ��֧����3000Ԫ�ı��ꡣ���ݡ��ϻ���ҵ�����涨�����ϻ���ҵ����ͨ�ϻ���ִ�кϻ�����ִ������ϻ��˿���Ҫ���ںϻ�Э����ȷ��ִ������ı��꼰������ȡ��ʽ�������У���Ϊ��ͨ�ϻ��ˣ��ϻ�Э��Լ����ִ�кϻ���������֧�������Ƿ��Ϲ涨�ġ�

����(2)�������Ϊ����ִ�кϻ���ҵ�����ݡ��ϻ���ҵ�����涨�����ϻ��˵�������Ϊ������Ϊִ�кϻ����ٲ��������ͨ�ϻ������˻�;�ڶ���ҵ�ľ�Ӫ�����������;�۲���ѡ��а����ϻ���ҵ���ҵ��Ļ��ʦ������;�ܻ�ȡ����Ƶ����ϻ���ҵ�����Ʊ���;�ݶ��漰���������������������ϻ���ҵ�������˲��Ȳ�������;�������ϻ���ҵ�е������ܵ��ֺ�ʱ���������εĺϻ�������Ȩ��������������;��ִ������ϻ��˵�����ʹȨ��ʱ����������ʹȨ������Ϊ�˱���ҵ���������Լ���������������;������Ϊ����ҵ�ṩ�����������У��Ҳ���ѡ���а����ҵ��Ļ��ʦ������������Ϊִ�кϻ���ҵ����

����(3)�ϻ�Э�����Լ��A��ҵ������ȫ����������ҡ����ݹ涨�����ϻ���ҵ���ý�ȫ�������������ֺϻ���;���ǣ��ϻ�Э������Լ���ij��⡣

����58

����Ѷͨ��������˾Ϊ��ֵ˰һ����˰�ˣ����·������о���ҵ��

����(1)���۵��Ӳ�Ʒ50̨������˰����8000Ԫ����������ֵ˰ר�÷�Ʊ���������յ�������ֹ�µף�������δ�����

����(2)��20̨�����Ƶ�A��Ʒ�����Ͷ���ߣ���λ�ɱ�Ϊ6000Ԫ���ò�Ʒ��δͶ���г���

����(3)��λ�ڲ������������ò���1000����ɱ��۸�Ϊ50000Ԫ��

����(4)�ġ�������λ�����ò���200����ɱ��۸�Ϊ10000Ԫ��ͬʱ���õ��Ӳ�Ʒ5̨��

����(5)���¶�ʧ������800����ɱ��۸�Ϊ16000Ԫ�����������Ʋ����紦����

����(6)���·������������ȫ������˰��Ϊ70000Ԫ��

��������������ϣ����½���˰����ȫ���ֿ����;����������ֵ˰˰�ʾ�Ϊ17%��˰��ֺ˶���A��Ʒ�ɱ�������Ϊ10%��

����Ҫ��

����(1)���㵱������˰�

����(2)���㵱�¿ɵֿ۽���˰�

����(3)���㵱��Ӧ����ֵ˰˰�

�����������

����(1)��������˰��=[50��8000+20��6000��(1+10%)1��17%=90440(Ԫ)��

����(2)���¿ɵֿ۽���˰��=70000һ(50000+10000+16000)��17%=57080(Ԫ)��

����(3)����Ӧ����ֵ˰��=90440-57080=33360(Ԫ)��

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)