������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

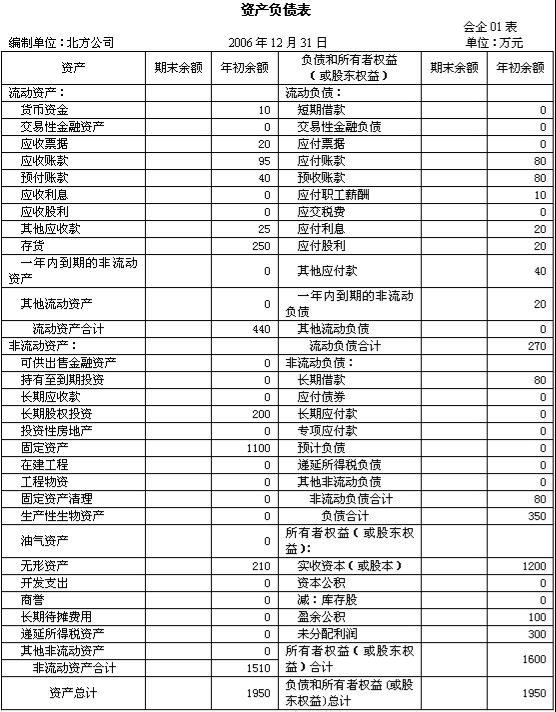

����2�������ɷ�����˾(���¼�Ʊ�����˾)Ϊ��ֵ˰һ����˰��ҵ��ҵ�����й��������£��ٱ�����˾���۵IJ�Ʒ�����Ͼ�ΪӦ����ֵ˰������õ���ֵ˰˰��Ϊ 17%����Ʒ���ϼ۸��о�������ֵ˰���ڱ�����˾���ϺͲ���Ʒ����ʵ�ʳɱ����㣬�����۳ɱ���������ͬʱ��ת���۱�����˾ 2006 ����ʲ���ծ����������£�

�����ܱ�����˾ 2006 ��ȷ������¾���ҵ�Ź������һ����ר�÷�Ʊע���IJ��ϼۿ� 200 ��Ԫ����ֵ˰ 34 ��Ԫ�������Ѿ���⣬��������δ֧�����ٶ��ù�˾���ϲ���ʵ�ʳɱ����㡣��ͨ������ת��֧������������ϵĻ����ֵ˰ 234 ��Ԫ���Dz��ýɿ������ʽ���ۼײ�Ʒһ����������Ʒ�ijɱ� 300 ��Ԫ�����ۻ��� 400 ��Ԫ������ר�÷�Ʊע������ֵ˰��Ϊ 68 ��Ԫ����Ʒ�Ѿ�������������Ѿ������������ֵ˰�����յ����������С������۲���һ����ԭ����ʵ�ʳɱ�Ϊ 8 ��Ԫ�����ۼۿ� 10 ��Ԫ�������Ѿ��������յ������ֵ˰�������С��ɵ�����䲢����ְ������ 66 ��Ԫ�����У��������˹��� 50 ��Ԫ�����������Ա���� 8 ��Ԫ����ҵ������Ա���� 8 ��Ԫ���ʱ�����˾���Ϸ���˾���г���Ͷ�ʣ�ռ�Ϸ���˾ 30%�Ĺɷݣ����ڳ��У�����Ȩ�淨���㡣�Ϸ���˾ 2006 ���ʵ�־����� 100 ��Ԫ��������˾������ȷ����Ͷ�����档��ת��һר��Ȩ��ȡ��ת�üۿ� 20 ��Ԫ�������У���ר��Ȩ������ԭֵΪ 20 ��Ԫ���Ѿ�̯���� 10 ��Ԫ��ת��ר��Ȩ���õ�Ӫҵ˰˰��Ϊ 5%�� �������н�����ڽ�� 300 ��Ԫ���������д��֧�����ڽ����Ϣ������� 10 ��Ԫ����12�� 28 �ճ������г��ڽ�� 50 ��Ԫ(���� 40 ��Ԫ����Ϣ 10 ��Ԫ)���α���ȼ��ỵ���� 5 ��Ԫ����ת���豸һ̨��ԭ��40 ��Ԫ�������۾� 10 ��Ԫ��ȡ��ת������ 20 ��Ԫ��֧���������� 5 ��Ԫ�����豸��������ϣ�������ͨ�����н���(����ת���豸���轻����ֵ˰)�� ��̯�������ʲ���ֵ 5 ��Ԫ����������ù̶��ʲ��۾� 10 ��Ԫ�����������˰���ú�Ӧ������˰Ϊ 19.14 ��Ԫ����ĩ��ת���档�Ҽ��㱾�꾻������ 10%�ı������ᷨ��ӯ���������ת��δ��������Ҫ��(һ)���Ʊ�����˾���йؾ���ҵ��Ļ�Ʒ�¼(����Ӧ��˰�ѡ���Ŀ�⣬�����Ŀ�ɲ�д��ϸ��Ŀ)��(��)���б�����˾ 2006 �� 12 �� 31 ���ʲ���ծ������ĩ����(��λ����Ԫ��ʾ)��

��������Ƽ���2010����ְ�ƿ��Ա����뱸���ȹ�������չ��